Знаменательный шаг Европейского центрального банка в запуске цифрового евро в ближайшие годы означает, что настало время для нового воплощения денег, которое должно продемонстрировать свою состоятельность. Об этом сообщает Bizmedia.kz со ссылкой на Reuters.

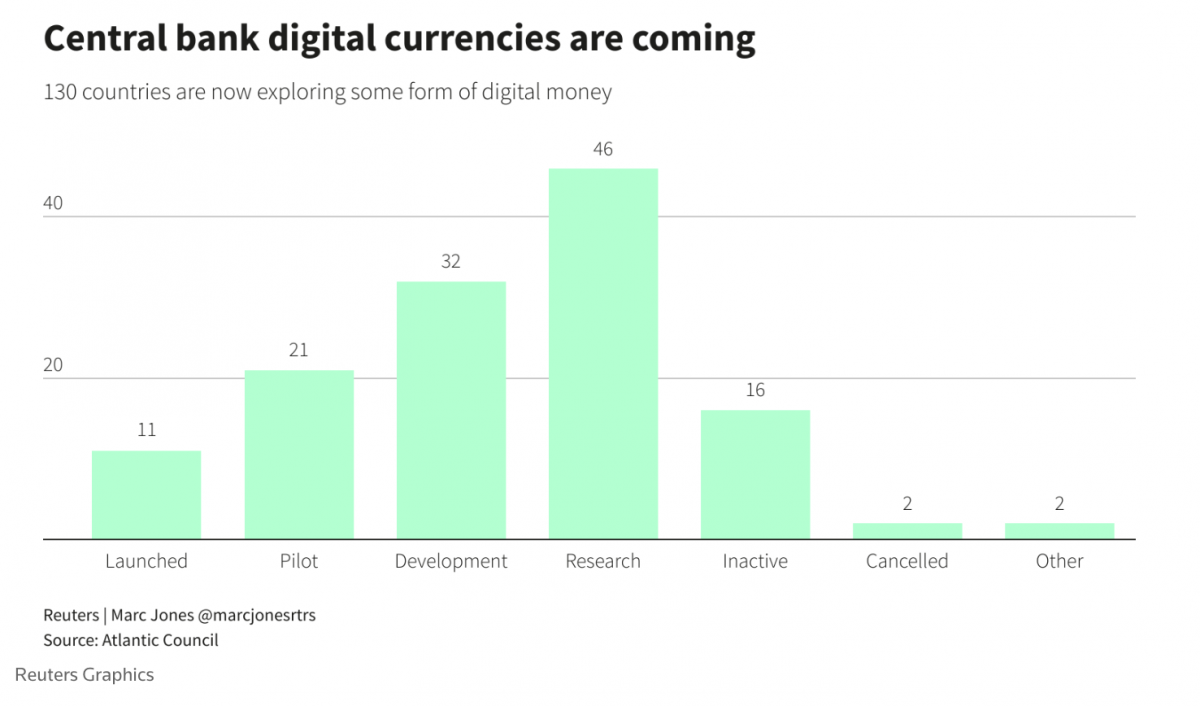

Несколько стран уже ввели цифровые валюты центральных банков (ЦВЦБ), включая Китай, где проходят испытания прототипа юаня с участием более 200 миллионов пользователей. Индия также готовится к запуску пилотного проекта, а около 130 стран, представляющих 98% мировой экономики, изучают возможности использования цифровых денег.

Решение Европейского центрального банка, принятое в среду, о создании пилотного проекта, который может привести к появлению цифровой валюты для 20 стран, использующих единую валюту, стало первым официальным шагом центрального банка стран Запада и может стать глобальным образцом.

Приверженцы этой идеи утверждают, что ЦВЦБ позволят модернизировать платежи, предоставив новые функциональные возможности, и станут альтернативой физическим наличным деньгам, которые, похоже, находятся на грани исчезновения.

Однако остаются вопросы о прогрессивности ЦВЦБ, особенно в тех странах, где они уже введены, например, в Нигерии, где их использование было незначительным. Также были высказаны протесты против планов Европейского центрального банка, что свидетельствует о беспокойстве общественности в отношении приватности.

Коммерческим банкам также беспокоиться о возможных расходах и оттоке депозитов, так как клиенты могут переводить деньги на счета центральных банков. Развивающиеся страны опасаются возможного хаоса в своих финансовых системах, вызванного доступностью цифровых долларов, евро или юаней.

ЧТО ТАКОЕ ДЕНЬГИ?

План ЕЦБ является крайне важным, и многие страны мира следят за ним с большим вниманием, подчеркивает Джош Липски, руководитель глобального трекера ЦБЦБ в Атлантическом совете. Будучи одним из крупнейших центральных банков, ЕЦБ, если сможет найти ответы на вопросы конфиденциальности и кибербезопасности, а также возможности автономного использования, окажет значительное влияние.

Центральные банки были потрясены пятью годами назад, когда Facebook объявил о планах создания собственной валюты. Однако политикам еще предстоит полностью убедить многих в необходимости создания ЦБЦБ.

Фабио Панетта, член исполнительного совета ЕЦБ, ответственный за работу банка над цифровым евро, заявил, что это поможет «защитить валюту на будущее» и снизить, по его мнению, чрезмерную зависимость от американских платежных систем кредитных карт.

Эксперты пытаются разгадать загадку: что можно сделать с розничным CBDC, чего нельзя сделать с деньгами коммерческих банков? Ли Брейн, управляющий директор Barclays по передовым технологиям, выразил свои сомнения относительно особенностей CBDC и возможного нарушения единства денег. Он предупреждает о риске создания двухуровневой системы, если CBDC будет иметь другие функциональные возможности и правила раскрытия данных, отличные от банковских счетов. Однако, все это сводится к вопросу о сути денег.

ОПРЕДЕЛЕНИЕ ГЛОБАЛЬНОГО СТАНДАРТА

Существует неизвестность относительно запуска розничных CBDC Федеральной резервной системой США и Банком Японии. Индия может быть более эффективной средой для тестирования, чем Китай, благодаря более открытой экономике, несмотря на то, что оба являются азиатскими гигантами с населением более 1 млрд. человек. С другой стороны, Канада и некоторые другие страны не спешат с внедрением CBDC, и большинство тех, кто уже использует CBDC, не проявляют особого интереса.

Данные с Багамских островов, где была запущена первая в мире цифровая валюта — доллар SandDollar, показали снижение объема личных операций на 11% за первые семь месяцев 2020 года, а объем пополнения кошелька упал в четыре раза. Международный валютный фонд (МВФ) отметил разочаровывающе низкий уровень принятия электронной найры в Нигерии, где только 1,5% кошельков были использованы. Однако, МВФ активно помогает десяткам стран в разработке планов создания CBDC и планирует опубликовать руководство по их применению на своей платформе XC.

Мнение Липски из Атлантического совета заключается в том, что платформа XC, а также технологические решения Европейского центрального банка и Индии, могут стать отправной точкой определения мирового стандарта, аналогично тому, как это было сделано с VHS в начале эры видеокассет. Главный вопрос, который стоит перед развитием CBDC, — каким образом это улучшит финансовую систему? В этом заключается суть.