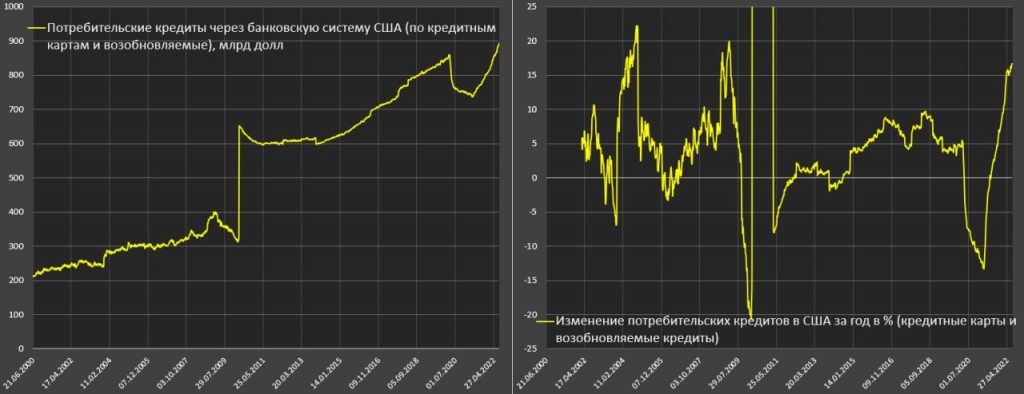

Объем потребительских кредитов в США (по кредитным картам) растет аномальными темпами, увеличившись на 16,7% в годовом исчислении. Основной импульс исходит от автокредитов, рост которых резко замедлился до 4,7% г/г в конце июля 2022 года после роста на 10% г/г в начале года. Прочие кредиты ускоряются до 13,2% (самый быстрый темп с 2007 года), сообщает Bizmedia.kz.

В США люди массового берут кредиты, доходы населения сильно упали

Общая сумма кредитов, взятых потребителями через банковскую систему, растет на 12,2% в год, что является самым высоким годовым темпом роста за последние 15 лет. Сюда не входит ипотечное кредитование.

Внезапная отмена государственных программ поддержки бюджета и последующее падение доходов привели к тому, что сбережения населения упали до исторического минимума.

Стоимость текущего потребления привела к тому, что американцы стали активно брать кредиты. Это объясняется тем, что они потребляют и без того ограниченные кредитные ресурсы. Кроме того, низкие ставки по кредитам стимулировали спрос на кредиты. Следовательно, потребление опережает производство.

Теперь перейдем к вопросу о том, чем все это закончится. Закон физики гласит, что объект, находящийся в движении, будет оставаться в движении, если на него не будет действовать другая сила. Учитывая текущую траекторию, можно с уверенностью сказать, что американские потребители будут продолжать занимать и тратить до тех пор, пока не смогут больше этого делать.

Тенденция, когда американские потребители покупают все больше и больше, опасна, так как может привести к краху производительности труда и реальных доходов. Кто будет платить за это потребительское безумие, если люди сами не смогут платить?

Кредиты в США

В США наблюдается оживление кредитования через банки, что является нетипичной тенденцией для «новой нормальности» после 2008 года. Тогда это стало проблемой, так в чем же причина?

Отрицательные реальные процентные ставки вызвали блокировку открытого рынка и неспособность привлечь инвесторов. Это привело к обвалу долговых рынков в январе 2022 года, и эта тенденция ускорилась до июня.

Рынок для новых выпусков облигаций был очень ограничен, кроме того, возникли трудности с рефинансированием существующей задолженности.

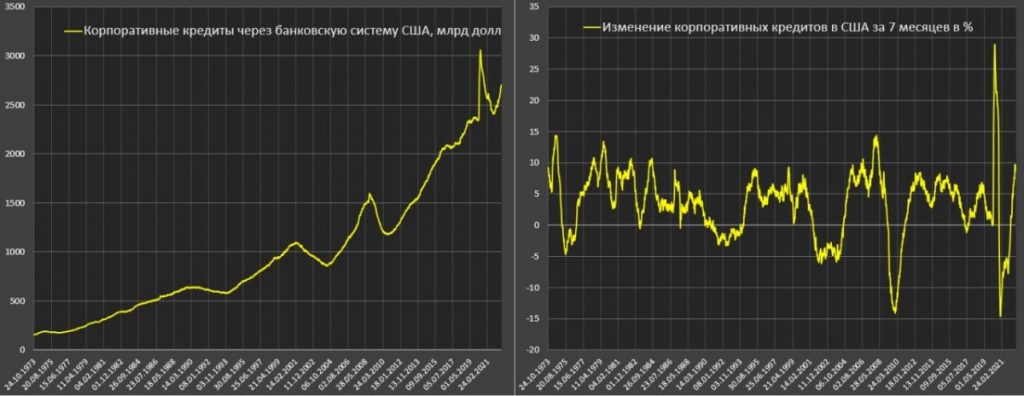

В январе 2022 года корпоративное кредитование в США начало стремительно расти. Всего за семь месяцев объем непогашенных кредитов вырос на 10% от общего портфеля. Это очень высокие темпы по сравнению с аналогичными периодами в истории США, такими как 2007-2008 годы или 2020 год.

Процентные ставки по кредитам для бизнеса в США варьируются в зависимости от размера компании, отрасли и наличия залога. Однако большинство ставок в настоящее время ниже уровня инфляции, поэтому для предприятий наступило хорошее время для заимствования денег. Рынок не предоставляет займы из внешних источников, поэтому предприятиям приходится полагаться на банковские кредиты. Об этом забыли во время финансового кризиса в 2008 до 2021 года, но сейчас это снова становится распространенным явлением.

По мере роста банковского кредитования увеличиваются и риски, связанные с банковской системой. Основной спрос на кредиты исходит от предприятий, имеющих задолженность перед безнадежными должниками — это помогает поддерживать стабильность всей структуры, поскольку отсекает эти предприятия от дальнейшего заимствования.

Банковская система столкнется с ростом просрочек, списаний и даже процентного разрыва из-за того, что риски будут переложены с инвесторов на банки. Это снизит маржу банков и приведет к будущему банковскому кризису.

Доходы населения

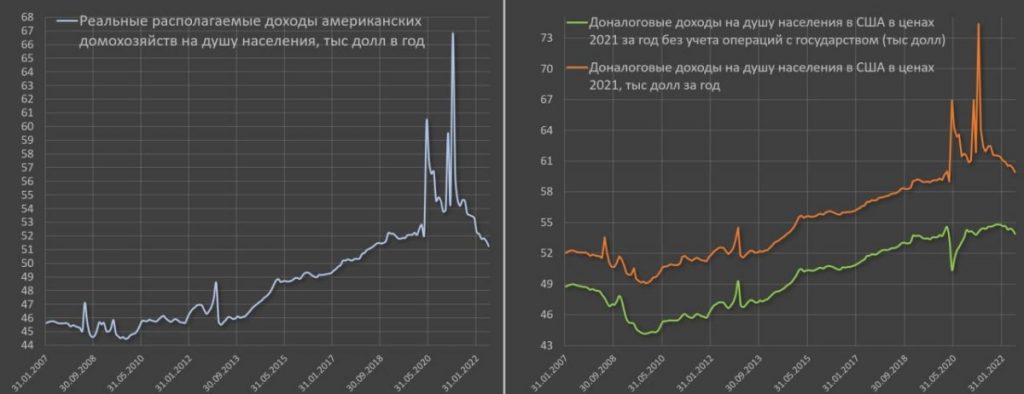

Обвал реального располагаемого дохода американских домохозяйств обусловлен высокой инфляцией, замедлением роста заработной платы и остановкой фискального допинга.

Во втором квартале 2022 года реальный располагаемый доход снизился на 4,2% по сравнению с аналогичным периодом 2021 года. В первой половине 2022 года произошло снижение располагаемого дохода на 8,3% по сравнению с первыми шестью месяцами 2021 года. Вероятно, это было связано с «вертолетными деньгами», которые были введены в марте и апреле 2021 года.

Чистая государственная субсидия в процентах от доходов домохозяйств показывает, сколько государство забирает у населения по сравнению с тем, сколько отдает. В настоящее время чистая государственная субсидия составляет около минус 4% от доходов, что является более жесткой фискальной политикой, чем в 2013-2019 годах.

Гистограмма чистых государственных субсидий показывает, насколько безумной была политика США в 2020-2021 годах, когда чистые государственные субсидии не только вышли в плюс, но и достигли 9-10% дохода, то есть более 12-15% дохода государство субсидировало по сравнению с периодом 2013-2019 годов. В этот период правительство предоставляло значительно больше субсидий, чем в предыдущие годы, что вызывает обеспокоенность, учитывая, что эти средства могли бы быть лучше использованы в других местах.

Фискальные клапаны закрываются, ужесточая политику, но сейчас она мягче, чем в 2004-2007 годах. Это связано с тем, что тогда чистые государственные субсидии составляли минус 5-6% по сравнению с нынешней нормой минус 8-9%.

Для поддержания прежнего уровня потребления населению придется снизить норму сбережений до 5%. Это 15-летний минимум и на 2 процентных пункта ниже среднего показателя за 2013-2019 годы. Ажиотаж вокруг COVID привел к тому, что средний показатель за 2020-2021 годы превысил 16-17%.

Тенденции показывают, что в период 2013-2019 годов фискальная политика значительно ужесточилась, при этом норма сбережений снизилась в среднем на 2 процентных пункта. Это делается для того, чтобы компенсировать падение доходов и жесткую фискальную политику.