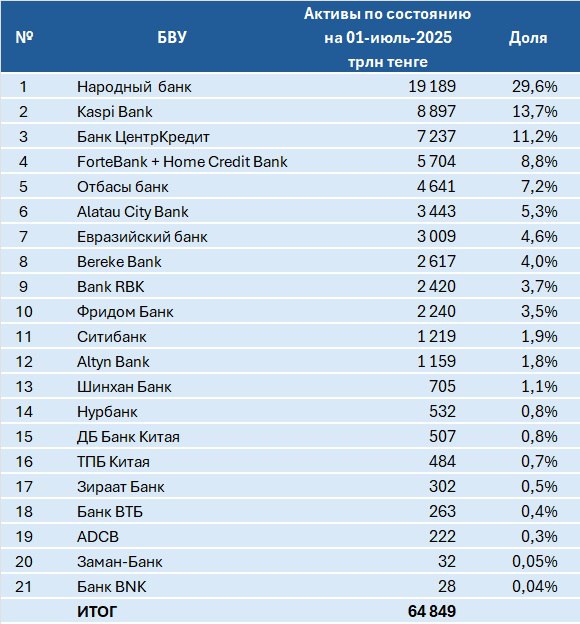

Бюро национальной статистики РК опубликовало обновлённые данные по размеру активов банков второго уровня (БВУ) Казахстана. По состоянию на 1 июля 2025 года совокупный объём активов банковской системы страны составил 64,85 трлн тенге, сообщает Bizmedia.kz.

Согласно последним данным, Народный банк Казахстана (Halyk Bank) сохраняет уверенное лидерство по размеру активов, которые составили 19,19 трлн тенге. Это соответствует 29,6% всех активов банковской системы страны. На втором месте расположился Kaspi Bank с активами на уровне 8,9 трлн тенге, или 13,7% от общего объёма.

Третью позицию занял Банк ЦентрКредит с активами в размере 7,24 трлн тенге (11,2%). Четвёртое место занимает объединённая структура ForteBank и Home Credit Bank, совокупные активы которых достигли 5,7 трлн тенге (8,8%). Замыкает пятёрку лидеров Отбасы банк с активами в 4,64 трлн тенге, что составляет 7,2% банковской системы.

Статистика свидетельствует о высокой концентрации активов у крупнейших банков страны. Пять ведущих финансовых институтов контролируют более 70% активов банковской системы Казахстана. При этом заметно укрепили позиции и средние по размеру банки. Так, активы Alatau City Bank достигли 3,44 трлн тенге (5,3%), а Евразийский банк увеличил свой портфель до 3,01 трлн тенге (4,6%).

Береке Банк, Bank RBK и Фридом Банк показали близкие результаты: их активы составили 2,6 трлн тенге (4,0%), 2,42 трлн тенге (3,7%) и 2,24 трлн тенге (3,5%) соответственно. Эти данные свидетельствуют о растущей диверсификации финансового сектора, несмотря на доминирование лидеров.

По прогнозам экспертов, в ближайшие кварталы тенденция к укрупнению крупнейших игроков продолжится, но за счёт цифровизации и расширения продуктовых линеек небольшие банки также смогут наращивать долю рынка. В условиях высокой конкуренции и ужесточения регуляторных требований именно устойчивость активов и диверсификация источников дохода станут ключевыми факторами роста.

Ожидается, что до конца 2025 года общая сумма активов банков Казахстана может преодолеть отметку в 70 трлн тенге, особенно с учётом прогнозируемого увеличения корпоративного кредитования и повышения активности в розничном сегменте.