В апреле текущего года Агентство Республики Казахстан по регулированию и развитию финансового рынка (АРРФР) разработало проект закона «О Национальном рейтинговом агентстве». У многих казахстанцев возникли вопросы о том, что регулируют рейтинговые агентства, какие функции они выполняют, а самое главное, как создание национального рейтингового агентства повлияет на экономику страны. Bizmedia.kz задалось этими и многими другими вопросами, стремясь найти исчерпывающие ответы.

Рейтинговое агентство – это что?

Рейтинговое агентство — это организация, которая занимается оценкой кредитоспособности различных субъектов, будь то государственные структуры, коммерческие компании или даже финансовые инструменты, к примеру, облигации. Простыми словами, они нужны для того, чтобы инвесторы и банки могли понять, насколько надёжными являются заёмщики и какова вероятность того, что им не удастся вернуть вложенные средства.

Кредитные рейтинги – это, по сути, показатели финансового здоровья компаний и государств. Они могут присваиваться по национальной или международной шкале. Национальная шкала разрабатывается специально для определённой страны и направлена исключительно на внутригосударственное сопоставление рейтингов, в то время как международная шкала универсальна и позволяет сопоставить кредитные рейтинги на мировом уровне.

По какому принципу составляются рейтинги?

- Во-первых, проводится комплексный финансовый анализ. Специалисты изучают текущий баланс средств, а также отчёт о прибылях и убытках компании. Анализируются такие показатели, как доходность, уровень задолженности, рентабельность и другие финансовые показатели. Особое внимание уделяется историям выплат и соблюдению условий займов.

- Во-вторых, рассматривается внешняя среда: макроэкономическая ситуация в регионе, инфляция, валютные риски и уровень безработицы. Важную роль играет и нормативно-правовая база страны. Стабильность и предсказуемость правовой системы говорит о благоприятной среде, влияющей на деятельность заёмщика.

- Третий этап — отраслевой анализ, где оцениваются конкурентоспособность компании в своей сфере, ее преимущества и рыночная доля, то есть соотношение выручки компании к общему объёму продаж на рынке.

- Помимо всего вышеперечисленного рейтинговые агентства учитывают специфические риски: кредитные риски, вероятность неуплаты по обязательствам (дефолта) и даже операционные риски, связанные с деятельностью компании, например, подверженность кибератакам или смена руководящих лиц.

И только после всех этих этапов проводится бенчмаркинг — на языке финансистов сравнительный анализ с «эталонными» примерами (показателями) как внутри страны, так и на международном уровне. Основываясь на всех полученных результатах, формируется итоговый рейтинг.

Как выглядит итоговый рейтинг?

Субъекту присваивается уровень из шкалы – «оценка», которая и определяет его рейтинг.

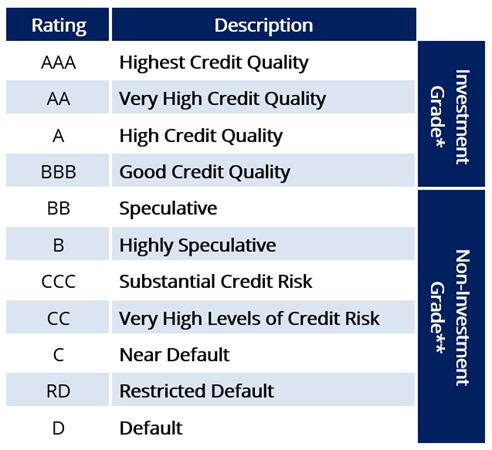

В зависимости от агентства шкалы рейтинга могут немного различаться, но основные категории остаются схожими, где самый высокий рейтинг — «ААА» означает исключительно высокую способность выполнять финансовые обязательства, а самый низкий «D» (иногда «С») означает дефолт, то есть неплатёжеспособность компании.

Шкала Fitch Ratings включает следующие уровни:

Инвестиционный уровень: «ААА» — наивысший кредитный рейтинг, «АА» — очень высокая кредитоспособность, различие от наивысшего уровня минимально; «А» высокая кредитоспособность, но с некоторой чувствительностью к неблагоприятным экономическим условиям; «ВВВ» — достаточная кредитоспособность,средняя вероятность выполнения обязательств.

Неинвестиционный уровень: «ВВ» — спекулятивный, подвержен значительным кредитным рискам в случае неблагоприятных экономических условий; «В» — высокий спекулятивный уровень, финансовые обязательства выполняются, но с высокой степенью неопределённости; «CCC» — существенный кредитный риск, большая вероятность дефолта; «CC» — чрезвычайно высокий кредитный риск, очень высокая вероятность дефолта; «C» — на грани дефолта; «RD» — ограниченный дефолт; «D» — дефолт.

Как часто составляются эти рейтинги?

Традиционно агентства обновляют кредитные рейтинги для стран и крупных корпораций ежегодно или же ежеквартально. Если же речь идёт о меньших, а значит, и менее значительных субъектах, то их рейтинг может обновляться реже.

Ситуация в мире также влияет на частоту обновлений. В периоды финансовой нестабильности и экономических кризисов агентства могут проводить внеплановые пересмотры рейтингов. Точно также существенные изменения в финансовых показателях компаний, такие как резкое увеличение задолженности или изменения в прибыли могут служить поводом для обновления рейтинга.

В целом агентства стремятся поддерживать актуальность и достоверность своих «оценок», поэтому частота обновления рейтингов зависит от финансового состояния субъекта и внешних условий.

Для чего существуют кредитные рейтинги?

Кредитные рейтинги существуют в первую очередь для развития финансового сектора и поддержания рынка инвестиций. Помимо этого, они выполняют такие функции как:

- Принятие инвестиционных решений. Инвесторы и кредиторы используют рейтинги для принятия решений о покупке, продаже или предоставлении кредитов и инвестиций.

- Оценка риска дефолта. Рейтинги помогают инвесторам и кредиторам определить вероятность невыполнения заёмщиком своих финансовых обязательств.

- Обеспечение прозрачности. Публикация рейтингов способствует прозрачности финансового рынка и повышает доверие инвесторов и кредиторов.

Какое влияние они оказывают на мировую экономику?

Говоря о влиянии кредитных рейтингов на мировую экономику, следует начать с рейтингов государственного долга, ведь они непосредственно влияют на стоимость кредитования. Когда страны получают заем или выпускают государственные облигации, их рейтинг становится центральным вопросом для инвесторов и кредиторов. Низкие рейтинги действуют как красный флаг для инвесторов, сигнализируя о рисках, связанных с инвестированием в долговые инструменты данной страны.

Осенью 2009 года мировые рейтинговые агентства начали понижать кредитный рейтинг Греции, что стало началом одного из крупнейших финансовых кризисов в новейшей истории Европы. Причиной понижения рейтинга стала критическая ситуация с высокой задолженностью и дефицитом бюджета страны. Это привело к панике на рынке гособлигаций, так как инвесторы начали сомневаться в способности Греции обслуживать свои долги. Ситуация стремительно ухудшалась, и кризис гособлигаций вскоре превратился в полноценный кризис суверенного долга, который постепенно перекинулся и на другие страны Европейского союза.

В попытке предотвратить дефолт, в 2010 году, Греция была вынуждена обратиться за международной финансовой помощью. В ответ на запрос Греция получила масштабный пакет помощи от Международного валютного фонда (МВФ), Европейского союза (ЕС) и Европейского центрального банка (ЕЦБ). Общий объём помощи составил около 110 миллиардов евро. Взамен Греции пришлось внедрить жёсткие меры экономии, включающие значительные сокращения государственных расходов, повышение налогов и строгий контроль над экономической политикой Греции иностранными кредиторами.

Ирландия, напротив, сумела справиться с финансовыми трудностями более успешно. В 2010 году страна оказалась в эпицентре банковского кризиса, который обрушил её кредитный рейтинг. Ирландские банки столкнулись с огромными убытками из-за краха рынка недвижимости, что привело к необходимости государственной поддержки и существенному увеличению государственного долга. Однако правительство быстро приняло меры по реструктуризации банковской системы, включая национализацию проблемных банков и создание «плохого банка» для управления токсичными активами. Эти действия, вкупе с жёсткими мерами экономии и поддержкой со стороны Европейского союза и Международного валютного фонда, позволили Ирландии стабилизировать экономику и вернуть доверие инвесторов. В последующие годы кредитный рейтинг страны вырос, что способствовало снижению стоимости заимствований и привлечению инвестиций.

Какой международный рейтинг у Казахстана?

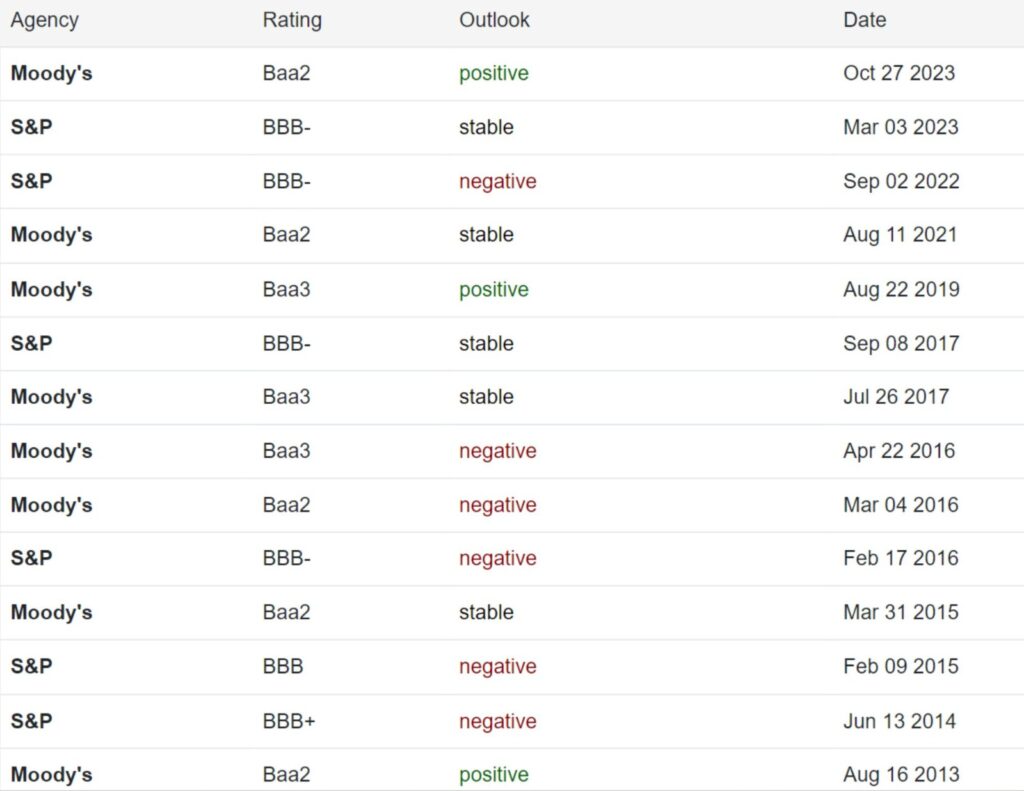

На сегодняшний день крупнейшие рейтинговые агентства, они же «большая тройка» — Moody’s, Standard & Poor’s (S&P) и Fitch Ratings, определяют международный кредитный рейтинг Казахстана следующим образом:

- Standard & Poor’s (S&P): кредитный рейтинг Казахстана составляет BBB- со стабильным прогнозом.

- Moody’s: кредитный рейтинг Казахстана составляет Baa2 с положительным прогнозом.

- Fitch: кредитный рейтинг Казахстана составляет BBB со стабильным прогнозом.

Сегодня кредитные рейтинги Казахстана на уровне BBB- (S&P), Baa2 (Moody’s) и BBB (Fitch) указывают на то, что страна обладает умеренной кредитоспособностью и стабильностью. Тем не менее, экономическая нестабильность и вызовы, такие как колебания цен на нефть, зависимость от сырьевого экспорта и необходимость диверсификации экономики, остаются актуальными по сей день.

Зачем создавать национальное рейтинговое агентство?

Одной из важнейших целей, лежащих в основе создания НРА, является повышение прозрачности финансового рынка Казахстана. Оценка кредитоспособности компаний, банков и других финансовых учреждений, а также предоставление рейтингов по государственным и корпоративным облигациям станут обязанностями нового агентства. Это способствует формированию более надёжной финансовой среды, которая позволит инвесторам и кредиторам лучше оценивать риски и принимать обоснованные решения.

Независимые рейтинги помогут уменьшить информационные асимметрии (неравномерное распределение информации между сторонами контракта) и обеспечат равный доступ к информации о кредитоспособности финансовых институтов и компаний.

Роль Агентства по регулированию и развитию финансового рынка (АРРФР) в контроле за деятельностью НРА является ключевой. Оно будет осуществлять надзор за соблюдением законодательных и нормативных требований, а также защиту прав и интересов участников рынка.

Что это значит для казахстанцев?

Наличие национального рейтингового агентства, признанного на мировом уровне, облегчит доступ казахстанских компаний к международным кредитным рынкам. Международные инвесторы часто ориентируются на рейтинги, предоставленные признанными агентствами, для принятия решений о вложении капитала. Наличие национального агентства, признанного на международном уровне, поможет казахстанским компаниям получать более выгодные условия кредитования и привлекать больше инвестиций.

Проект также направлен на содействие росту занятости в экономике. Он предусматривает создание и сохранение рабочих мест в секторе экономики, финансируемом через рынок капитала.

Несомненно, успешная реализация этой инициативы потребует усилий со стороны правительства, бизнеса и граждан, однако ожидаемые результаты оправдают эти усилия, открывая новые возможности для развития бизнеса и повышения качества жизни в стране.