Согласно опубликованному отчету от RISE Research, казахстанского холдинга MOST и международной консалтинговой компании Fintech Consult, сочетание благоприятной деловой среды, надежной банковской инфраструктуры, поддерживающей государственной политики и регулирования в области финансовых технологий, а также технически подкованного населения делает Казахстан привлекательным местом для иностранных инвесторов в области финансовых технологий и компаний, ищущих возможности для роста, сообщает Bizmedia.kz.

Ключевые тенденции в финтехе Казахстана в отчете от RISE Research, MOST и Fintech Consult

Согласно отчету, идентифицированы ключевые тенденции: рост цифровых платежей и электронной коммерции, экосистем, супер-приложений, цифровизация малого и среднего бизнеса (МСП), демократизация рынков капитала и увеличение числа финтех-компаний.

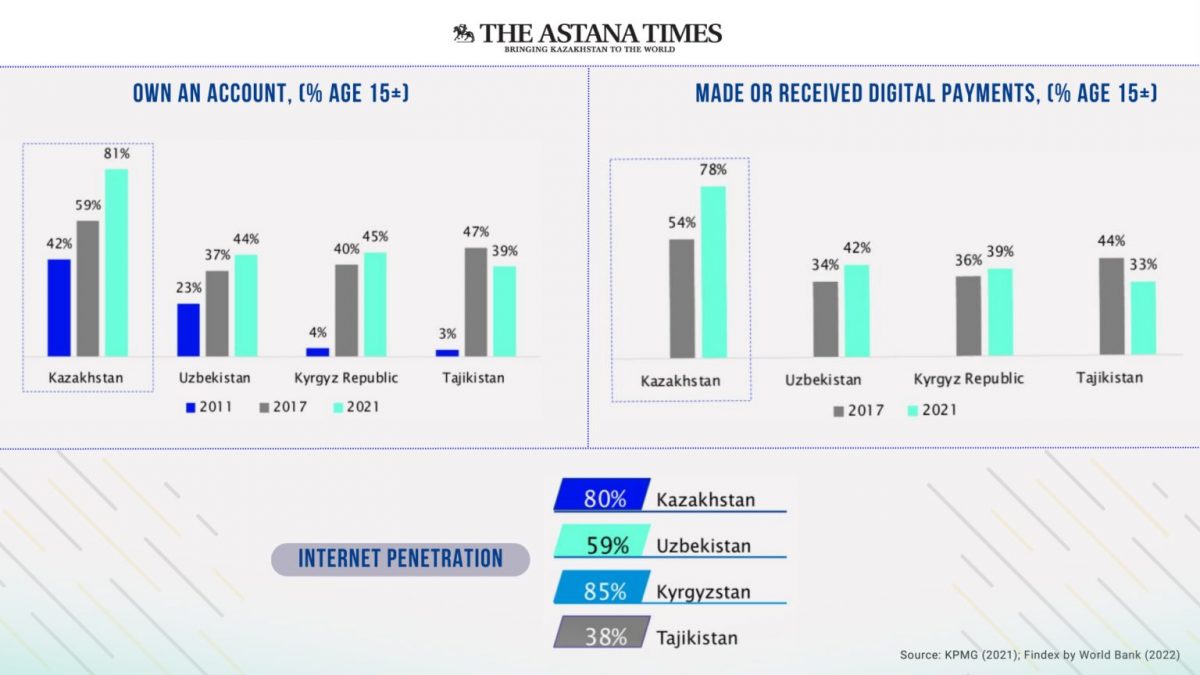

Ведущая позиция Казахстана в расширении доступа к финансовым услугам, а также надежная учетная запись и доступ в Интернет являются важными факторами использования цифровых платежей и предпосылками для благоприятного развития финансовых технологий.

Страна занимает первое место по количеству людей, имеющих банковский счет, с 81 процентом, за ней следуют Кыргызская Республика и Узбекистан, у которых 45 процентов и 44 процента соответственно. Сравнивая использование цифровых платежей в Центральной Азии, Казахстан лидирует с 78 процентами в 2021 году по сравнению с Узбекистаном с 42 процентами и 39 процентами в Кыргызской Республике.

Рост цифровых платежей и электронной коммерции

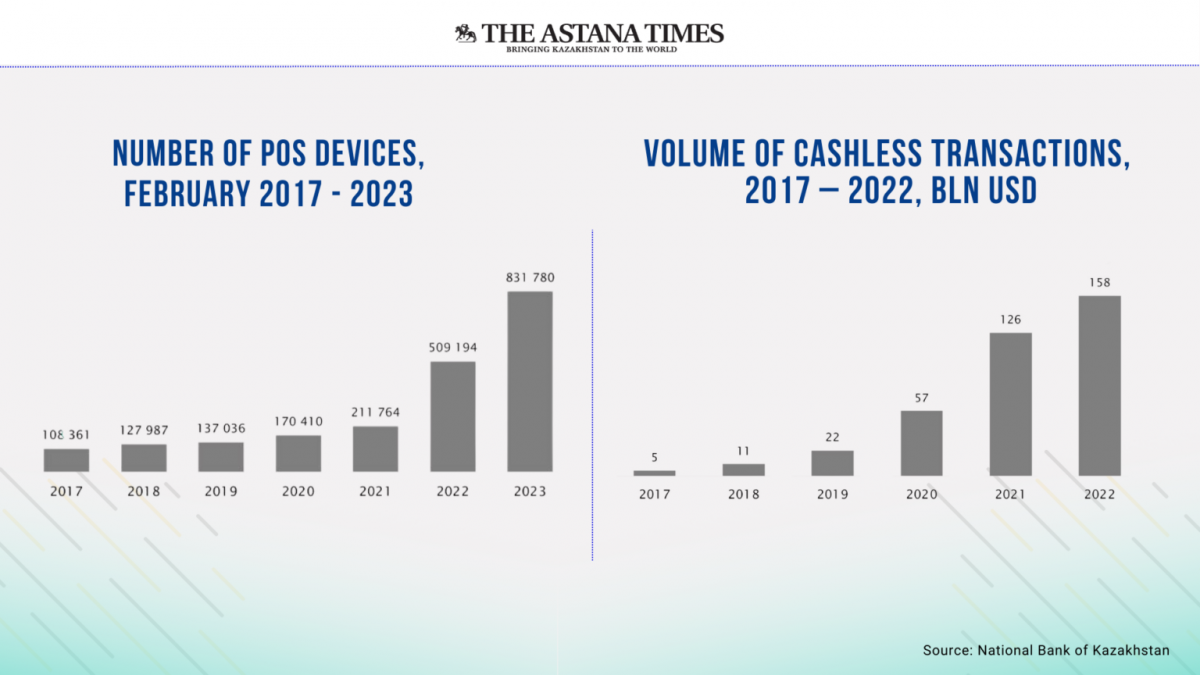

Тенденции казахстанского финтех-рынка поддерживает бурный рост цифровых платежей и электронной коммерции. Объем безналичных транзакций резко вырос с 5 миллиардов долларов в 2017 году до 158 миллиардов долларов в 2022 году. Ключевые технологии, меняющие платежный ландшафт, включают биометрию, расширенную аналитику данных, мгновенные переводы, управление цифровым согласием клиентов, Open Banking и цифровые валюты центрального банка ( ЦБДК).

Популярность новых форм оплаты, таких как QR-коды, среди покупателей и продавцов привела к увеличению безналичных транзакций. Это удобный и недорогой способ совершения сделок. В отчете говорится, что количество устройств в точках продаж (POS), которые позволяют ритейлерам управлять запасами и процессами продаж, выросло со 108 361 устройства по всей стране в феврале 2017 года до 831 780 в феврале 2023 года.

Рост экосистемы и внедрение суперприложений, которые позволяют банкам предлагать клиентам ряд услуг через одно приложение, — еще одна из тенденции, которая существенно меняет повседневную жизнь. Согласно отчету, 86 процентов населения активно пользуются услугами мобильного банкинга. Эти услуги сочетают в себе финансовые и небанковские услуги, включая онлайн-платежи, мобильный банкинг, электронную коммерцию, инвестиции и страхование.

Согласно отчету, конкуренция между банками за предоставление большего количества услуг, интегрированных в их экосистемы, является интенсивной, и Kaspi Bank является пионером в этой области с 2014 года. Банк является примером огромного успеха — у него 11,2 миллиона активных пользователей в месяц в страна с населением 19,7 млн.

Банковское приложение как точка доступа к госуслугам

Тенденции в использовании банковских приложений в качестве точек доступа к государственным услугам упрощает процесс для граждан и приносит пользу банкам и правительству. В отчете отмечается, что банки увеличивают транзакционную активность и перекрестные продажи, в то время как правительство получает доступ к каналам сбыта банков и цифровым услугам.

В качестве примеров в отчете приводятся банковские приложения Kaspi.kz (Kaspi bank) и Homebank (HalykBank). Оба предлагают доступ к множеству государственных услуг, таких как уплата налогов, регистрация ИП, продажа и регистрация автомобилей, что значительно упрощает процесс получения государственных услуг и экономит время людей.

Все большее число малых и средних предприятий также внедряют цифровые платежи, побуждая финансовые учреждения совершенствовать свои модели кредитного скоринга с использованием нетрадиционных данных. Это позволяет банкам принимать более взвешенные решения, снижая риски просрочки платежей по кредиту. МСП также получают онлайн-услуги через банковские приложения для транзакций B2B, таких как выставление счетов, бухгалтерский учет, сборы, а также кадровая и юридическая поддержка.

Демократизация рынков капитала

Среди тенденции отмечается демократизация рынков капитала в финансовом секторе последних лет. Согласно отчету, законодательные изменения, принятые в 2020 году, увеличили количество розничных инвесторов в стране.

«Банки второго уровня теперь уполномочены предлагать брокерские услуги физическим лицам. Кроме того, инвестиционные мобильные приложения сыграли ключевую роль в демократизации доступа к фондовому рынку, сделав его более доступным для розничных инвесторов. Услуги биометрической идентификации теперь доступны для удаленных деловых отношений, а необходимость в традиционных требованиях к подписи и удостоверению личности устранена», — говорится в отчете.

В отчете подчеркивается политика правительства Казахстана в отношении развития цифровой экономики и инноваций для ускорения технологической модернизации экономики в последнее десятилетие. В отчете показано, что страна твердо привержена развитию финтех-индустрии путем создания необходимой инфраструктуры и проведения цифровых реформ.

Рост стартапов и инвестиционных возможностей

В отчете отмечается тенденции к увеличению количества стартапов. В отчете отмечается, что вместо того, чтобы разрушать финансовый сектор, стартапы теперь переходят к партнерским отношениям B2B, стимулируя изменения и рост в отрасли.

По словам управляющего партнера MOST Ventures Павла Коктышева, успех устоявшихся компаний, таких как Kaspi, и новых стартапов, таких как OneVision, привел к резкому увеличению инвестиций в финтех-индустрию.

«OneVision, финтех-компания, предлагающая широкий спектр услуг онлайн-платежей, была создана в 2021 году и с тех пор расширила свою деятельность на Казахстан, Азербайджан, Узбекистан и Кыргызстан. Успех этих предприятий показывает, как доморощенные стартапы могут оказать большое влияние на рынок и создать здоровую экосистему. По мере того как все больше предпринимателей создают новые решения, они укрепляют всю финансовую систему и сокращают разрыв в доступе к финансовым услугам. Следовательно, Казахстан имеет хорошие возможности для превращения в региональный центр инноваций и венчурного капитала», — сказал Коктышев.

Тенденции в нормативно-правовой базе для инвесторов, отчет показывает, что в Казахстане существует классическая структура стейкхолдеров в сфере финтеха. Однако он уникален для Центральной Азии, поскольку существует две разные юрисдикции с двумя регулирующими органами.

Международный финансовый центр «Астана» (МФЦА), одна из заинтересованных сторон в сфере финансовых технологий с другой юрисдикцией, работающая в соответствии с английским законодательством, использует целостный подход к развитию экосистемы финансовых технологий. МФЦА предоставляет множество преимуществ, в том числе налоговые льготы на прирост капитала и дивиденды, упрощенный процесс регистрации на английском языке и онлайн-заявки.

«Казахстанский рынок финансовых технологий выделяется как крупнейший в Центральной Азии, с впечатляющими темпами роста, которые делают его одним из самых быстрорастущих рынков финансовых технологий в Азии. Эта процветающая отрасль обязана своим успехом явной поддержке правительства, в частности через МФЦА», — сказал управляющий партнер Fintech Consult д-р Йохен Бидерманн.