Многие призывают Национальный банк снизить процентную ставку, несмотря на то, что Банк четко объяснил, как он работает. Процентная ставка — это важный инструмент, который Национальный банк использует для управления экономикой, и важно понимать, как он работает, прежде чем принимать какие-либо решения. Давайте разберемся вместе с Bizmedia.kz.

Люди, поддерживающие идею облегчения получения кредитов в Казахстане, утверждают, что это поможет улучшить ситуацию. Однако эти рассуждения неверны и слишком упрощают взаимосвязь между денежными условиями и экономикой.

В чем ошибка снижения процентной ставки?

Ошибочное суждение о том, что при снижении процентной ставки предприятия будут занимать больше денег, что приведет к снижению инфляции, не соответствует действительности. Прайм-рейт — это процентная ставка, под которую банки ссужают деньги своим наиболее кредитоспособным клиентам. Якобы, когда эта ставка снижается, предприятиям становится дешевле занимать деньги, но это не означает, что предприятия будут занимать больше. На самом деле, предприятия могут с большей вероятностью накапливать наличные деньги, когда ставка прайм-рейта низкая, в ожидании повышения ставок в будущем. Кроме того, снижение ставок может привести к росту инфляции, поскольку предприятия перекладывают возросшие расходы по займам на потребителей.

Инфляция — это повышение общего уровня цен в стране. Это происходит, когда увеличивается спрос на товары и услуги, что заставляет продавцов повышать цены. Это происходит из-за нехватки товаров и услуг на рынке.

Теория снижения процентной ставки заключается в том, что это сделает кредиты дешевле для бизнеса, что, по мнению, приведет к расширению предложения и снижению инфляции.

Однако эта логика несовершенна, поскольку не учитывает, как на самом деле работает рынок. В действительности предприятия не смогут расширить производство, если они не смогут позволить себе кредиты в первую очередь. Единственный способ расширить производство — это инвестировать в новый капитал, чего предприятия не смогут сделать, если кредиты будут слишком дорогими. Поэтому единственный способ снизить инфляцию — увеличить предложение, а не снижать процентную ставку.

Процентная ставка влияет только на новые кредиты

Аргумент о том, что изменение основной ставки Центрального банка не влияет на уже принятые обязательства, является популистским и обманывает общественность. В действительности изменение базовой ставки повлияет только на новые кредиты, взятые после изменения. Это связано с тем, что ставка по существующим кредитам не может быть увеличена сразу после изменения базовой ставки, так как это нарушение прав заемщика.

Миф о том, что снижение прайм-рейта позволит предприятиям брать новые кредиты и расширяться, является ложным. В действительности, снижение основной ставки приводит к росту кредитования физических лиц — потребителей, а не предприятий.

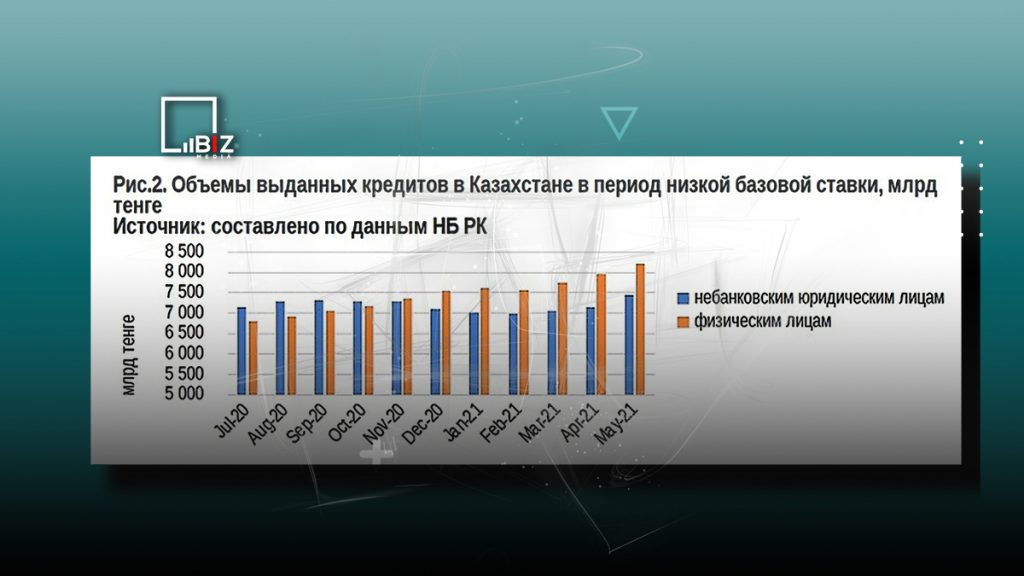

При процентной ставке в 9% было больше закредитованных людей

В период с августа 2020 года по май 2021 года процентная ставка составляла 9,0%, что является низким уровнем по меркам казахстанской экономики. Эта ставка была снижена до 9% 21 июля 2020 года и удерживалась на этом уровне до 8 июня 2021 года, когда она была повышена на 25 базисных пунктов.

Статистика показывает, что в этот период наблюдался рост кредитования физических, а не юридических лиц. В результате доля кредитов физическим лицам увеличилась с 48,6% до 52,5% от общего объема кредитов экономике.

Одна из основных причин, почему физические лица берут больше займов, чем юридические, заключается в различной системе скоринга для каждого из них. Юридические лица обычно имеют больше залогов и стабильности денежного потока, в то время как физические лица берут кредиты только на покупку потребительских товаров. Это означает, что средние процентные ставки для физических лиц выше, чем для компаний. Банкам выгоднее кредитовать людей, чем бизнес.

Снижение базовой ставки стимулирует спрос, но не предложение

Статистика по кредитам в Казахстане показывает, что снижение базовой ставки стимулирует спрос, но не предложение, поскольку банки больше кредитуют физических лиц. Это приводит к повышению общего уровня цен.

Причиной того, что банки в Казахстане менее охотно кредитуют предприятия, чем физических лиц, часто является аргумент о том, что мы должны «заставить» банки кредитовать предприятия путем снижения ставки прайм-рейта. Однако этот аргумент вообще неприемлем, если вспомнить, что мы находимся в рыночной экономике, а не в командно-административной плановой.

В рыночной экономике банки свободны в выборе того, кому они предоставляют кредиты и под какую процентную ставку. Если они считают, что предприятия более рискованны, чем частные лица, то они будут меньше кредитовать предприятия. В обязанности правительства не входит «заставлять» банки кредитовать предприятия. Вместо этого правительство должно создать условия, в которых банки будут считать предприятия менее рискованными.

В плановой экономике Советского Союза существовали специальные финансовые учреждения, которые обслуживали только предприятия определенной отрасли. В рыночной экономике банки предоставляют услуги предприятиям и частным лицам на основе рисков и выгод, независимо от отрасли. Принуждение банков к кредитованию по ставкам, не соответствующим рыночным, может дестабилизировать финансовую систему.

Бизнес не берет кредиты из-за неопределенности

Логика, согласно которой, снизив процентную ставку, мы добьемся расширения предложения за счет кредитования предприятий, не работает в реалиях Казахстана, поскольку банки быстрее увеличивают кредитование физических лиц, а спрос продолжает расти быстрее предложения, что еще больше подстегивает инфляцию. Вероятно, это происходит и потому, что предприятия неохотно берут деньги в долг, когда так много неопределенности в будущем.

Дополнительным риском для банковского сектора является то, что по мере ухудшения экономической ситуации все больше людей будут не платить по своим кредитам. Это может привести к росту неработающих кредитов (NPL), что создаст дополнительную нагрузку на балансы банков.

В Казахстан процентная ставка импортируется

Процентная ставка не оказывает прямого влияния на инфляцию в Казахстане, поскольку она импортируется из других стран.

Аргумент апологетов снижения прайм-рейта противоречив. Если большая часть потребляемых в стране товаров импортируется, то, снижая процентную ставку, мы стимулируем спрос, в том числе на импортные товары. Это приведет к увеличению импорта товаров и услуг, что в свою очередь приведет к росту инфляции. Мы уже наблюдаем это на примере импорта товаров из России.

Как это должно работать в идеале?

Причина, по которой некоторые люди думают, что снижение процентной ставки приведет к увеличению предложения товаров и услуг, заключается в том, что, по их мнению, предприятиям будет легче занимать деньги. Однако на самом деле это не так — банки обычно ссужают больше денег частным лицам, чем предприятиям, поэтому снижение ставки не приведет к увеличению заимствований со стороны предприятий.

В рыночной экономике правительство может попытаться увеличить внутреннее производство какого-либо товара, чтобы снизить инфляцию, но это не всегда срабатывает, поскольку потребители всегда могут предпочесть купить товары из других стран, если они дешевле.

Снижение процентной ставки не решит проблемы некачественного товара

Отсутствие внутреннего производства, удовлетворяющего потребительский спрос, означает, что даже если процентные ставки будут снижены, значительного сокращения импорта не произойдет. Это связано с тем, что потребителям нужны товары, которых нет в Казахстане, поэтому они будут продолжать их импортировать даже при снижении процентной ставки.

Если же в Казахстане и будет какой-либо товар, он может быть не таким качественным, как завезенный. И тогда ключевая идея остается прежней: потребитель не будет ждать, пока отечественный производитель улучшит качество, «сохранив для него спрос», перед лицом возможности купить импортный товар желаемого качества здесь и сейчас. И снижение процентной ставки не поможет решить такие проблемы.

Повышение процентной ставки в Казахстане должно повлиять на совокупный спрос, в результате чего сейчас рост кредитования замедлился. Потребительские расходы домохозяйств снизились на 0,8% с 1 квартала 2021 года по 1 квартал 2022 года.

Заключение

В свете растущей инфляции важно не только сдерживать спрос, но и стимулировать предложение. Однако это следует делать с помощью инструментов фискальной политики — прямых субсидий, налогов, схем ГЧП и др. — а не путем изменения процентной ставки. Кроме того, изменение ставки прайм-рейта не решит структурных проблем отечественного производства.

{kind=link}

{kind=link}