Инвестиции и способы получения пассивного дохода играют ключевую роль в пути к финансовой независимости и гарантии благосостояния в будущем. Вложения капитала не только помогают сохранить деньги, но и могут увеличить их за счет получения процентов, выплаты дивидендов или роста стоимости активов. Об этом сообщает Bizmedia.kz.

В Казахстане одним из наиболее распространенных способов вложения денег являются банковские депозиты, пишет портал Ranking. По информации на первое февраля 2023 года, объем депозитов физических лиц в банках Республики Казахстан достиг 19,9 трлн тенге — это на 18,5 процента больше по сравнению с тем же периодом предыдущего года. Однако депозиты не являются инструментом для заработка больших сумм денег; они больше подходят для защиты ваших сбережений от обесценивания из-за инфляции.

Кроме того, с августа предыдущего года Национальный банк Республики Казахстан приступил к ослаблению денежно-кредитной политики. В этом контексте происходит плавное уменьшение основной процентной ставки, которая за 2023 год уменьшилась с 16,75 процента до 15,75 процента и затем продолжила снижаться вплоть до текущего уровня в 14,75 процента. Такое снижение основной процентной ставки влечет за собой уменьшение как ставок по кредитам, так и по депозитам, делая последние менее выгодными для вложения средств.

В связи с этим особую актуальность приобретают другие методы инвестирования. Можно выделить несколько альтернативных вариантов для инвестиций среди населения:

- депозитные сертификаты;

- участие на рынке ценных бумаг;

- инвестиции в монетарное (слитковое) золото и инвестиционные монеты;

- вложения в недвижимость.

Депозитный сертификат

Давайте посмотрим на каждый вариант по отдельности. Начнем с анализа одного из самых простых и в то же время доходных инвестиционных продуктов — депозитного сертификата.

Депозитный сертификат можно описать как вид ценной бумаги, которая приобретается в банке и через определенный срок продается обратно в тот же банк (продажа происходит автоматически). Одной из особенностей данного инструмента является то, что его стоимость устанавливается непосредственно банком, а не биржевыми торгами или рыночной конъюнктурой. Это значит, что в момент заключения сделки банк обязуется купить этот сертификат обратно у клиента по истечении установленного срока, выплатив при этом заранее определенное вознаграждение.

В Республике Казахстан услугу депозитного сертификата предоставляют всего две банковские организации, среди которых отмечается европейский банк Home Credit. Данный банк предлагает своим клиентам два основных типа сертификатов:

- Стандартный сертификат, который предполагает доходность до 17,9% при условии покупки сертификата минимум на сумму 500 тысяч тенге. Стоит заметить, что при досрочном расторжении договора право на вознаграждение аннулируется.

- Гибкий сертификат, предусматривающий процентную ставку 16% при покупке сертификата на сумму от 100 тысяч тенге с сохранением права на вознаграждение даже при досрочном расторжении договора.

Процентные ставки как для стандартного, так и для гибкого сертификата значительно превышают средний уровень доходности по депозитам, предлагаемым банковскими учреждениями Казахстана. Например, по состоянию на январь текущего года средняя ставка доходности по депозитам составила 14%. При этом базовая процентная ставка была снижена уже в феврале, что подразумевает уменьшение доходности в последующие месяцы. В этом контексте депозитные сертификаты являются более привлекательным инвестиционным продуктом по сравнению с традиционными банковскими депозитами.

Инвестиции в ценные бумаги

Много людей смотрят в сторону инвестиций в акции и облигации как на способ получения дохода, но это требует тщательного понимания рынка. Чтобы быть успешным в инвестировании в фондовый рынок, важно обладать определёнными знаниями и навыками трейдинга.

Однако стоит помнить, что фондовый рынок характеризуется высокой волатильностью, что влечёт за собой риск потери вложенных средств, делая этот вид инвестирования особенно рискованным для начинающих инвесторов. Более того, любая операция на рынке происходит через посредника — инвестиционного брокера, который взимает комиссию за свои услуги. Несмотря на существующие риски, заработать на бирже можно и довольно неплохо, однако такая возможность не для всех и требует значительного временного вложения.

Важно не только совершать операции, но и глубоко погружаться в изучение рынка, анализировать экономическую аналитику, в том числе на иностранных языках, разбираться в техническом анализе и макроэкономических процессах, а также изучать деятельность компаний, чьи акции планируется купить.

Перейдя к теме инвестиций в золото в Казахстане, стоит заметить, что этот вариант достаточно реален и предложен Национальным банком, который предлагает к приобретению золотые слитки. Золото является выгодным вложением средств в долгосрочной перспективе, поскольку его стоимость имеет тенденцию к росту даже в периоды мировых экономических нестабильностей.

Однако, если рассматривать золото как объект краткосрочных инвестиций, например, на период до одного года, то риски не получения прибыли или даже потери вложенных средств значительно возрастают.

Драгметаллы

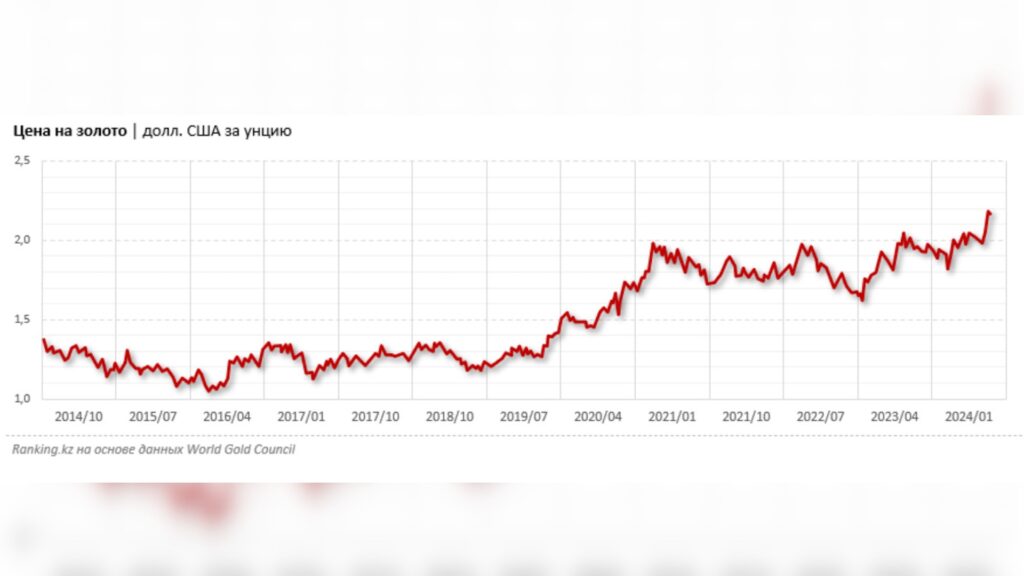

Прогнозировать доходность от вложений в драгоценные металлы в данный момент оказывается сложной задачей даже для опытных аналитиков. Ценовая политика на драгоценные металлы подвержена влиянию глобальной экономической ситуации и спроса, при этом учесть все существующие факторы практически нереально. Цены на драгоценные металлы испытывают значительные колебания почти каждый день, что очень хорошо демонстрируется на приведенном графике.

Например, с начала года и до 13 марта текущего года стоимость золота увеличилась на 6,2 процента, достигнув 2168,4 долларов США за унцию. А если брать период с начала 2022 года, то рост составляет даже более впечатляющие 19,7 процента. В то же время были моменты, когда среднегодовая стоимость золота снижалась, что также очевидно из графика.

К примеру, с 4 августа 2020 года по 10 марта 2021 года цена на золото снизилась на 13,2 процента, а с 11 марта 2022 года по ноябрь того же года — на 17,7 процента. Следовательно, инвестиции в золото могут быть выгодным вариантом, но лишь в случае долгосрочного инвестирования — на срок от десяти до пятнадцати лет.

Недвижимость

Другим видом инвестиционной деятельности является вложение средств в недвижимость, которое традиционно считается одним из наиболее надежных методов инвестирования.

Инвестиции в недвижимость позволяют получать ряд преимуществ, включая регулярный и стабильный доход от аренды, возможность увеличения капитала за счет роста стоимости недвижимости со временем, а также защиту от инфляции. Мы регулярно освещаем эти темы в наших материалах.

Тем не менее, вложения в недвижимость также связаны с некоторыми рисками. К таковым можно отнести потерю дохода от аренды, непредвиденные расходы на обслуживание и ремонтные работы, а также возможное снижение стоимости объекта из-за изменений на рынке.

Однако при стратегии долгосрочных инвестиций риски, как правило, минимизируются, и инвестирование обещает быть выгодным. При этом стоит помнить, что порог вступления в инвестирование в недвижимость достаточно высок, что делает его недоступным для некоторых инвесторов.