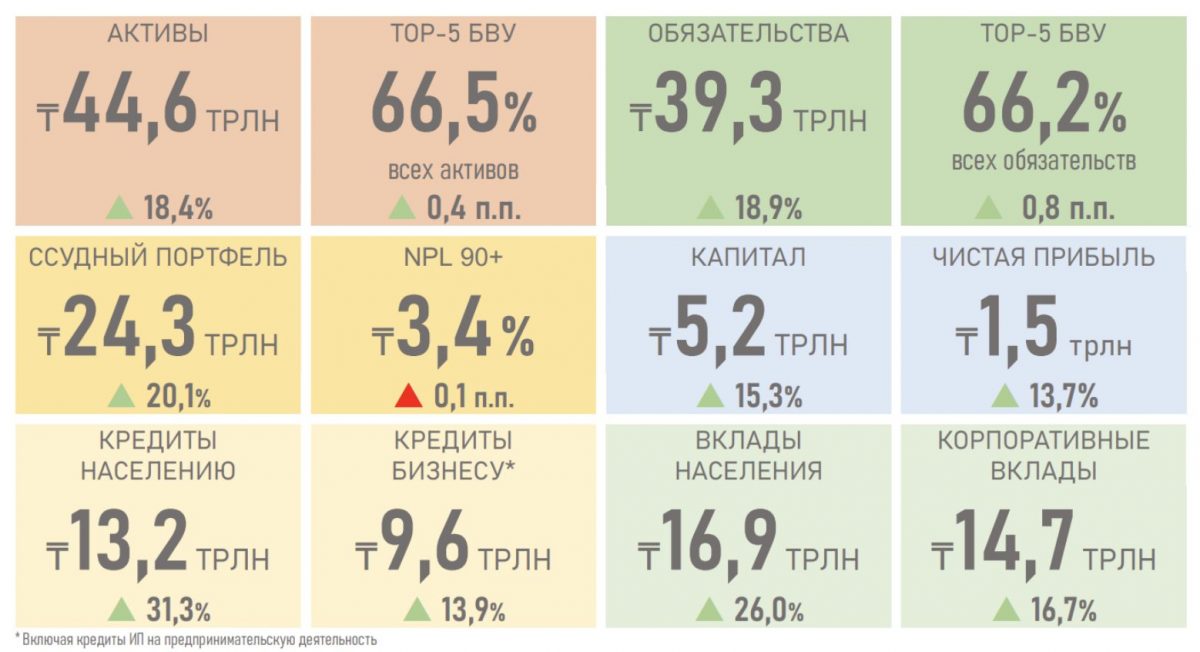

В банковском секторе Казахстана в 2022 году произошло снижение реальных процентных ставок по кредитам, выданным банками второго уровня, передает Bizmedia.kz. При этом, за 2022 год БВУ выдали новых кредитов на 24,1 трлн тенге.

Двухзначный рост выдачи новых кредитов и ссудного портфеля

В последние два года наблюдался резкий рост объемов выдачи кредитов и общего остатка кредитного портфеля, который рос двузначными темпами, несмотря на резкое повышение базовой ставки с 9,75% до 16,75%. Этот скачок означал, что безрисковые инвестиции, такие как краткосрочные ноты Национального банка Казахстана и облигации Министерства финансов, предлагают высокие цены.

За 2022 год БВУ выдали новых кредитов на 24,1 трлн тенге (+12%)

В 2022 году БВУ инициировали значительный объем выдачи новых кредитов на общую сумму 24,1 триллиона тенге, что на 12% больше, чем годом ранее. Этот масштабный выпуск кредитов увеличил размер всего кредитного портфеля БВУ на 20% или 4,1 трлн, достигнув отметки 24,3 трлн тенге.

Розничное кредитование

В течение года сектор розничного кредитования пережил впечатляющий всплеск роста: общая активность увеличилась на 31%. Этому в значительной степени способствовал повышенный спрос на нерыночные ипотечные ставки (рост на 42%) и рассрочку (ставки по потребительским кредитам снизились с 18,9% до 17,2%), а также приток новых заемщиков (рост на 582 тысячи).

Рост кредитов для бизнеса

Рост кредитов для бизнеса значительно замедлился (+14%) из-за большого количества погашений, обусловленных тем, что большинство выданных кредитов имели относительно короткий срок (73% — до одного года). Это усугубилось повышением номинальных ставок, что привело к переключению спроса на государственное финансирование. Общая сумма банковских кредитов для бизнеса составляет 9.6 триллионов тенге, а с учетом Банка развития Казахстана (БРК) эта цифра возрастает до 11,6 триллионов тенге.

Ставки по ряду банковских кредитных продуктов

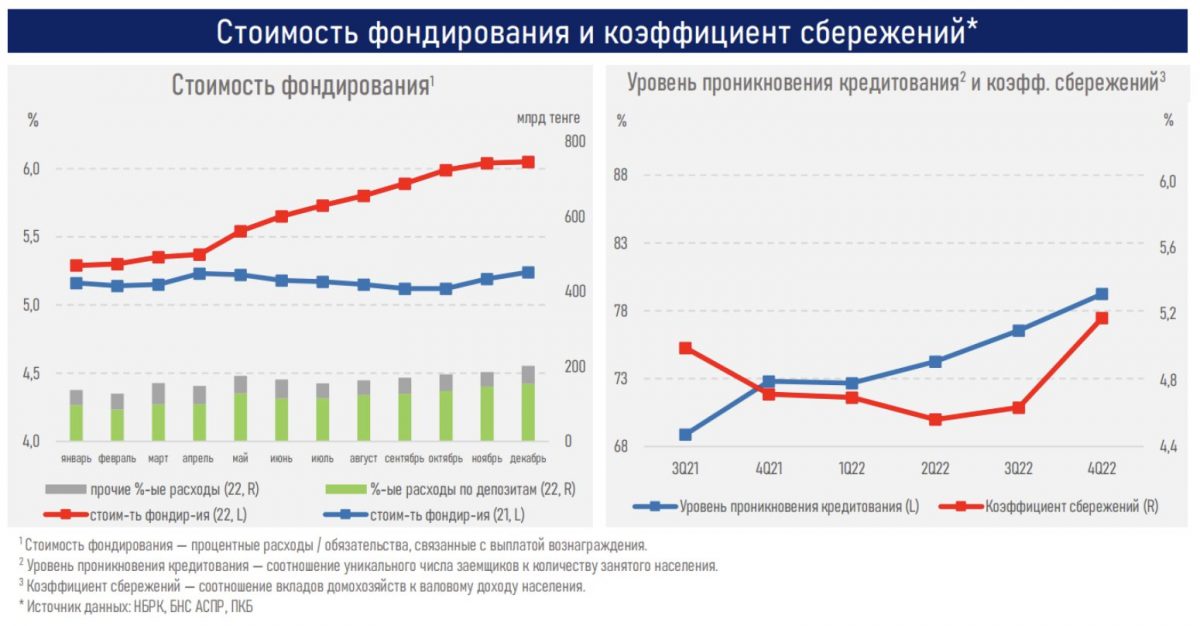

Несмотря на рост процентных ставок по многим банковским услугам, общее влияние на предприятия и частных лиц было чисто отрицательным. Об этом свидетельствует средневзвешенный показатель всех кредитов, как потребительских, так и коммерческих, на конец года.

Процентная маржа сектора

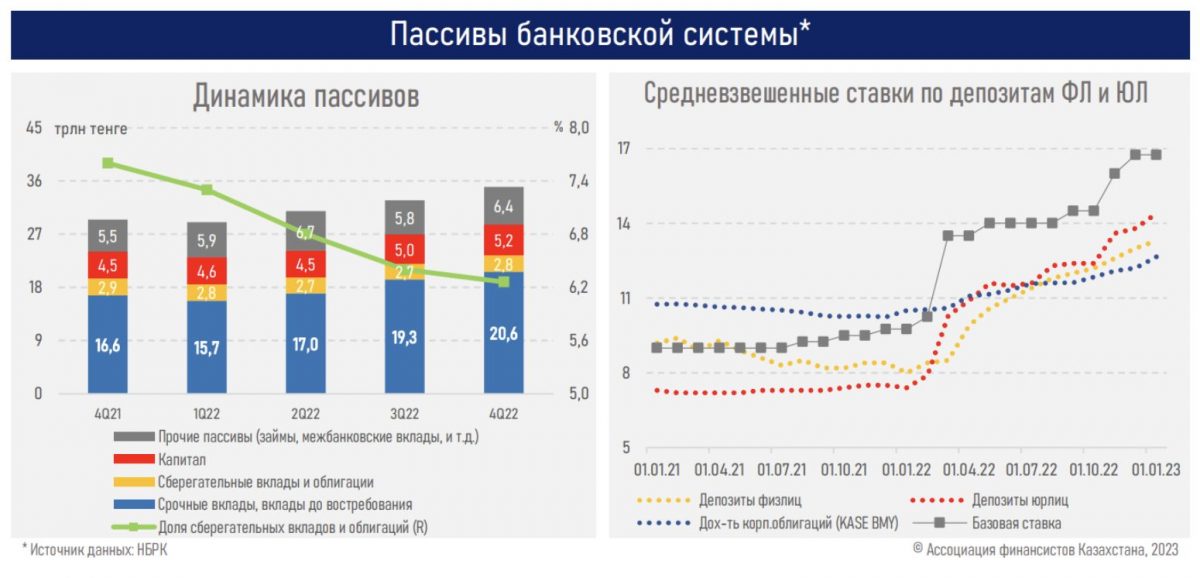

Несмотря на незначительное увеличение процентной маржи сектора (+69 базисных пунктов до 5,75%), это произошло в основном за счет ускоренного роста доходности активов, опережающего стоимость фондирования. Основным фактором, обусловившим данное расхождение, стала значительная доля текущих счетов на стороне пассивов, а также неизменные процентные ставки по депозитам в иностранной валюте (которые составили 32%).

Прибыль сектора

Прибыль сектора незначительно увеличилась на 14%, что, в свою очередь, благоприятно сказалось на уровне капитализации на 15%. Это произошло благодаря повышению маржи и росту бизнеса, что привело к снижению дивидендных выплат и увеличению резервных отчислений.

Стоимость риска немного выросла

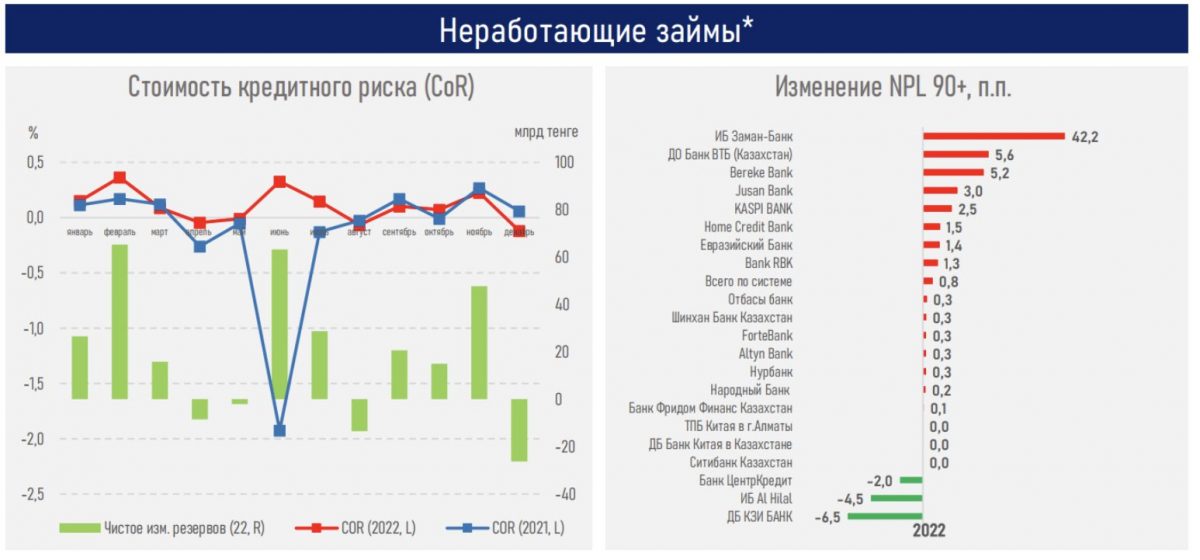

Несмотря на скромное увеличение стоимости риска в связи с усилиями по доначислению резервов на 17%, значительного снижения качества кредитного портфеля БВУ не произошло. Это видно из того, что коэффициент неработающих кредитов (NPL) вырос только с 3,3% до 3,4%.

Оценки рейтинговых агентств

Несмотря на то, что S&P пересмотрело прогноз по суверенному рейтингу со «стабильного» на «негативный», рейтинговые агентства все же достаточно высоко оценили работу БВУ: четыре получили повышение рейтинга, а еще четыре — более позитивные прогнозы.

Читайте также:

- В рейтинге «Индекс демократий мира» Казахстан занял 127 место и признан авторитарным

- Рейтинг банков Казахстана в 2023 году на основе Moody’s, S&P и Fitch

- Jusan Bank получил пилотную ESG оценку у рейтингового агентства S&P Global Corporate Sustainability Assessment

- Вкладчики Отбасы банка получат более 116 млрд тенге компенсаций по депозитам в течение 2 рабочих дней

- Банкротство — «чёрная метка». Почему?

- Отбасы банк может получить пенсионные деньги казахстанцев на финансирование ипотек

- Структура и качество ссудного портфеля казахстанских банков в 2022 году