Вице-президент по управлению данными, Chief Data Officer, Chief Retail Risk Officer Банка ЦентрКредит Рубина Лозовая на четвертом Международном ПЛАС-Форуме «Digital Kazakhstan» рассказала о стратегии развития ИИ в Банке ЦентрКредит, сообщает корреспондент Bizmedia.kz с мероприятия.

«Сегодня расскажу про стратегию развития искусственного интеллекта в Банке ЦентрКредит и почему именно таким путем мы решили двигаться. В феврале этого года мы утвердили на Совете Директоров результаты разработки и применения инструментов искусственного интеллекта, начиная с 2020 г., а также стратегию развития ИИ до 2027 г.

Также создали в организационной структуре Банка отдельное подразделение по развитию ИИ, которое консолидировало разработку инструментов искусственного интеллекта для всего Банка», — сказала спикер.

Он добавила, что правильная организационная структура является отличным драйвером для развития инновационного контура, особенно в регулируемом банковском секторе.

Все банки и финтех конкурируют в основном в двух направлениях: качество активов и лояльность=удовлетворенность клиента.

«Именно эти два направления легли в основу стратегии развития инструментов ИИ. Плюс согласно нашей политики ESG (ESG-политика — это набор принципов, которые ориентированы на учет экологических (Environmental), социальных (Social) и управленческих (Governance) аспектов в деятельности компаний и оценку их устойчивости и воздействия на окружающую среду, общество и внутреннюю структуру управления – прим.автора) для нас важна удовлетворенность внутреннего клиента – наших сотрудников – за счет оптимизации и сокращения рутины, а также помощи нашим сотрудникам в их обучении и развитии.

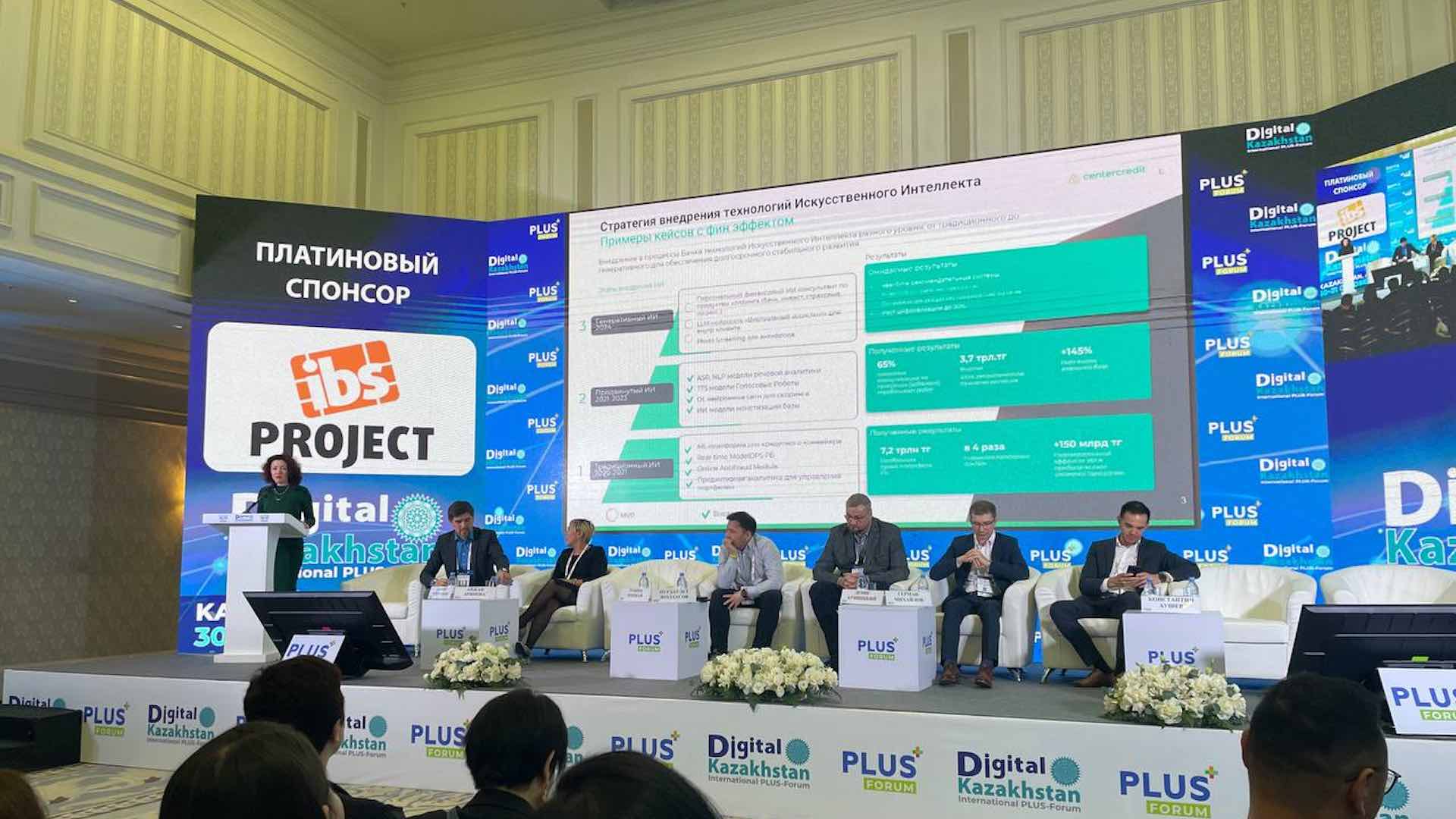

У нас в Блоке управления данными мы классифицируем искусственный интеллект в трех направлениях:

Первое — это условно «традиционный» искусственный интеллект, который представлен ML (Machine Learning – прим.ред) платформой для кредитного конвейера и Real-time ModelOPS — это операционализация всех процессов разработки, валидации, деплоя, переобучения моделей, совместная работа и использования моделей ИИ на всем жизненном цикле. ModelOPS является частью кредитного конвейера и работает в режиме реального времени.

В данном направлении лежит основной финансовый эффект в прибыль, в том случае если финансовая организация сможет выстроить сквозной модельный подход на Big Data – аналитике: от момента знакомства с клиентом и заведения заявки, противодействия мошенничеству, развитие лояльности и до взыскания. Основное преимущество: «вход» и затраты здесь достаточно низкие, всё можно делать собственными силами на open source, основные вложения у нас были в команду.

Собственная разработка за счет гибкости и адаптивности может быстро и без дополнительных вложений переиспользоваться позже в других бизнесах. Первоначально мы реализовали данную технологическую платформу для Розничного бизнеса. Затем переиспользовали на масс-продукты МСБ, а позже масштабировали для Сampaign management (маркетинговые кампании – прим.ред) – для развития лояльности в рознице и малом и среднем бизнесе, для кредитных и не кредитных транзакционных продуктов.

На втором этапе, так называемый «продвинутый» искусственный интеллект, основной эффект мы получили от разработки и применения моделей глубокого обучения (Deep Learning) нейронных сетей для кредитного скоринга, особенно для предотвращения мошенничества и социальной инженерии. В результате внедрения моделей кредитного риска, цифрового следа, антифишинговых моделей и коллекшн скоринга cost of risk (уровень просрочки – прим.ред) снизился в 5-7 раз в зависимости от продукта.

С ростом бизнеса наряду с управлением качеством выдач и оптимизации кредитных рисков, встал вопрос оптимизации расходов. Например, Банк ЦентрКредит активно начал развивать розничное кредитование только в 2020-м году. На тот момент кредитный портфель собственного финансирования составлял 137 млрд.тг. Уже в 2023-м году среди всех БВУ Казахстана по объему розничного кредитного портфеля мы достигли третьего места с объемом выдач почти 4 трл.тг.

При росте масштабов бизнеса использование TTS (text-to-speech) моделей для голосовых роботов, ASR и NLP моделей речевой аналитики, позволило сократить расходы на взаимодействия с клиентами до 40%. Также при росте обьемов кредитования за счет цифровизации с использованием инструментов ИИ мы практически не увеличивали штат», — подчеркнула Рубина Лозовая.

По ее словам, существует мнение, что внедрение искусственного интеллекта повлечет сокращение рабочих мест. На примере Банка ЦентрКредит, мы никого не увольняли. Основные эффекты внедрения ИИ лежат в оптимизации рутинных процессов. Сотрудникам мы даем возможность для обучения и развития в более интересной работе.

Сейчас основной вектор развития ИИ в Банке Центркредит — в разработке моделей генеративного искусственного интеллекта и применения больших языковых LLM (large language model – прим.ред.)моделей, например, персонального ассистента и чат-ботов, для консультаций по продуктам не только Банка, но и всех компаний Группы: инвестиционной, лизинговой, страховых компаний, отметила она.

«И здесь основной финансовый эффект мы видим в том, что мы сможем анализировать 100% контактов в любых точках касания клиента. На сегодняшний день через выборочный контроль есть возможность внутрибанковскими службами Заботе о клиентах, подразделения Voice of the customer, последконтроля анализировать менее 3% коммуникации с клиентом. То есть мы имеем 97% сырых данных, которые могут стать знаниями. Обработка и анализ этих данных поможет выявлять отклонения от стандартов и ошибки сотрудников, выявлять и анализировать негативные обращения клиентов, позволит найти инсайты — точки роста бизнеса.

Мы сейчас завершаем MVP (minimum viable product – прим.ред) и уже видим потенциальные эффекты на рост продаж и сокращение операционных расходов. Эти знания помогут нам правильно выстраивать отношения с клиентами, улучшать качество клиентского сервиса. Здесь открывается огромное поле возможностей для бизнеса: улучшение и разработка новых продуктов под потребности клиента, совершенствование клиентоцентричной стратегии развития Банка.

Как я уже сказала, если на первом этапе развития у нас практически отсутствовали расходы за счет внедрения собственных разработок, при этом за счет выстраивание полного цикла кредитования и хорошего качества портфеля мы получили существенный рост прибыли, то с развитием моделей генеративного ИИ существенно возрастают расходы на инфраструктуру. Это требует бОльшего фокуса на оценку финансовых эффектов и оценку масштабируемости разрабатываемых технологий. Даже если модель показывает эффективность на этапе MVP, то при ее масштабирование с учетом объема банковских операций, расходы на инфраструктуру требуют тщательной оценки, и желательно до начала разработки.

Поэтому, в 2023 г. мы запустили большие инфраструктурные проекты по реинжинирингу единого корпоративного хранилища данных Банка. А также реализация единого группового хранилища данных на уровне всего холдинга позволит нам дальше развивать программы лояльности для клиентов с учетом продуктов дочерних организаций (инвест, лизинг, все виды страховых услуг и страхование жизни).

И еще один основной момент, влияющий на быстрое и стабильное развитие инновационного контура внутри банка, — это создание и развитие команды.

Важно создать отдельное подразделение по развитию ИИ и комплексно оценивать всю разработку, что позволит достичь синергии и оптимизирует расходы», — заключила Рубина Лозовая.

{kind=link}

{kind=link}