История банков Казахстана за последние 15 лет — это путь трансформации, консолидации и цифровизации. Если в начале 2010-х годов в стране работали десятки банков, то к 2025 году их число сократилось почти вдвое. На смену множеству мелких и нестабильных игроков пришли крупные и устойчивые финансовые институты. Корреспондент Bizmedia.kz узнал интересные вещи.

Сколько банков осталось в Казахстане?

Эксперты Ranking пишут, что в 2010 году в Казахстане действовало 36 банков второго уровня. Уже к 2025 году их число сократилось до 21. Однако сейчас в стране работают 23 БВУ, включая банки с иностранным участием и один государственный.

Более того, причины сокращения очевидны: слабые участники уходили добровольно, часть лишалась лицензий, а многие объединялись с более крупными банками.

История банков Казахстана: ключевые события

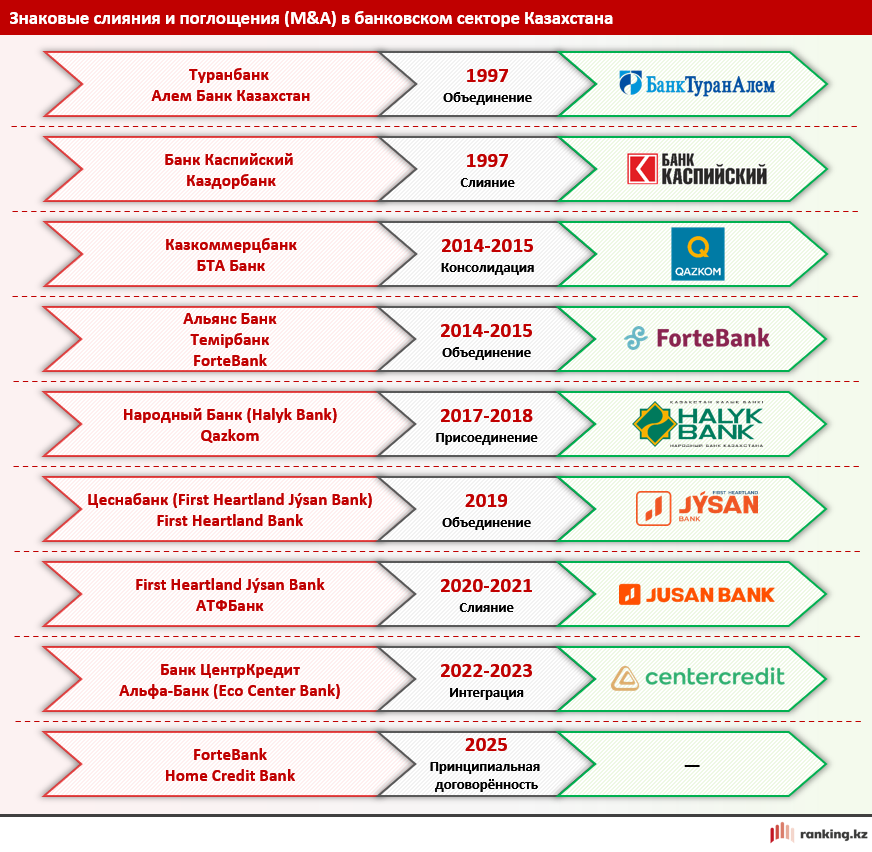

Слияния и поглощения стали важной частью истории банков Казахстана. Именно благодаря ним рынок стал устойчивее:

- 2014–2018 годы — консолидация Казкоммерцбанка и БТА Банка, а затем их присоединение к Народному Банку.

- 2015 год — объединение Альянс Банка, Темірбанка и ForteBank, что позволило создать один из крупнейших банков страны.

- 2019–2021 годы — интеграция Цеснабанка, First Heartland Bank и АТФ Банка, результатом чего стал Alatau City Bank.

- 2022–2023 годы — переход Альфа-Банка (позже Eco Center Bank) под бренд Банка ЦентрКредит.

- 2024–2025 годы — сделка ForteBank по покупке Home Credit Bank, положительно оценённая международными рейтинговыми агентствами.

Эти процессы показали, что на рынке остаются лишь сильные игроки, способные конкурировать и внутри страны, и на международном уровне.

Почему консолидация выгодна?

История банков Казахстана показывает, что укрупнение сектора даёт три ключевых преимущества:

- Финансовая устойчивость. Крупные банки имеют сильную капитальную базу и легче справляются с кризисами.

- Прозрачность. Меньшее число участников облегчает контроль регулятора — АРРФР РК.

- Цифровизация. Крупные банки инвестируют в цифровые технологии и финтех-решения, улучшая сервисы для населения.

Роль регулятора

Сначала отметим, что государство на протяжении всей истории банков Казахстана придерживается курса на оздоровление сектора. Внедрение международных стандартов (включая элементы Базель III) усилило требования к капиталу, ликвидности и прозрачности работы банков.

АРРФР РК подчёркивает: на рынке должны оставаться только те банки, которые способны защищать интересы вкладчиков и инвестировать в развитие.

История банков Казахстана в инфографике

Итог

В итоге можно сказать, что история банков Казахстана — это движение от количества к качеству. Вдобавок сегодня сектор стал более зрелым, прозрачным и ориентированным на долгосрочное развитие. Более того, консолидация укрепила устойчивость системы, а цифровизация сделала банковские услуги доступнее и удобнее для граждан.

{kind=link}

{kind=link}