Согласно информации, предоставленной Национальным Банком Республики Казахстан, средний прирост кредитного портфеля банковской системы составляет 1% в месяц. Детали узнал корреспондент Bizmedia.kz.

Кредитный портфель

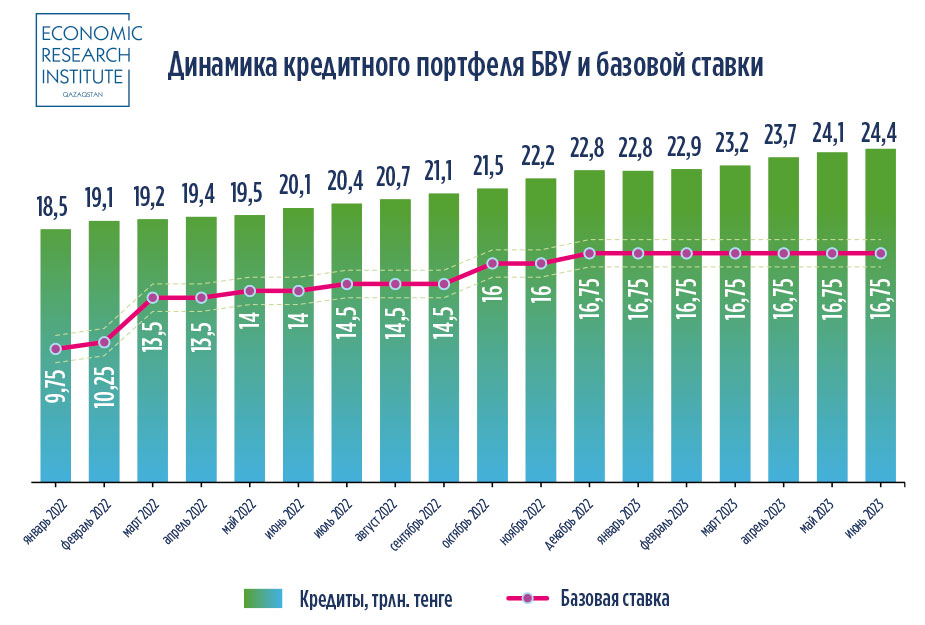

В годовом исчислении, на конец июня 2023 года, кредитный портфель увеличился на 21,7% по сравнению с таким же периодом в предыдущем году. В июне текущего года общий объем кредитного портфеля банковской системы составил 24,4 триллиона тенге, что на 1,2% больше, чем в мае 2023 года.

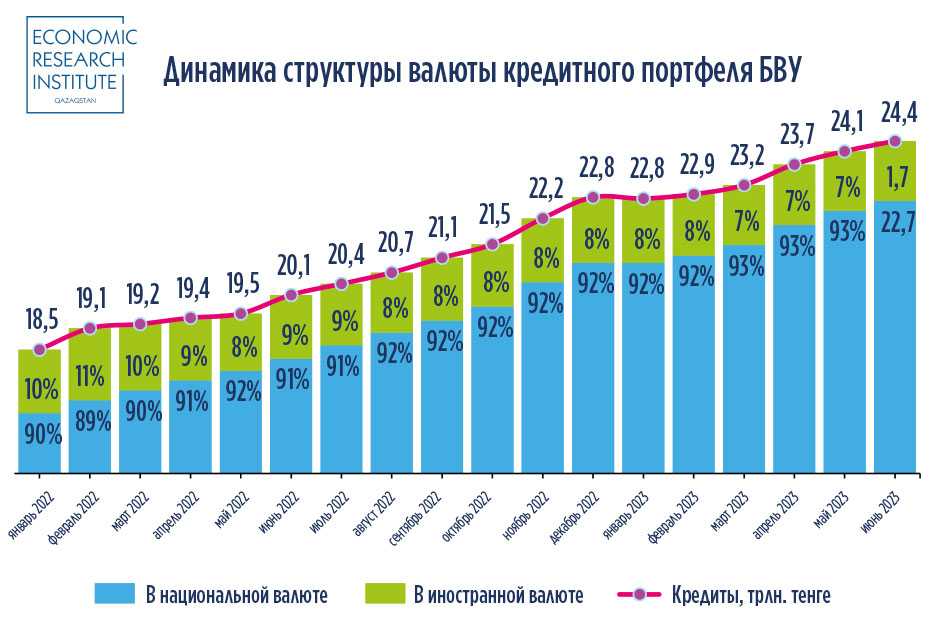

Преобладающей составляющей структуры портфеля являются кредиты, выданные в национальной валюте. Доля таких кредитов выросла с 90% в начале 2022 года до 93% к июню 2023 года. Это связано с повышением ставок, что усилило привлекательность депозитов и позволило банкам более активно кредитовать экономику, так как ставка по кредитам и депозитам прямо зависит от базовой ставки. Для банков важна выдача долгосрочных кредитов, которая, при правильном управлении рисками, обеспечивает оптимальный баланс между риском и доходностью.

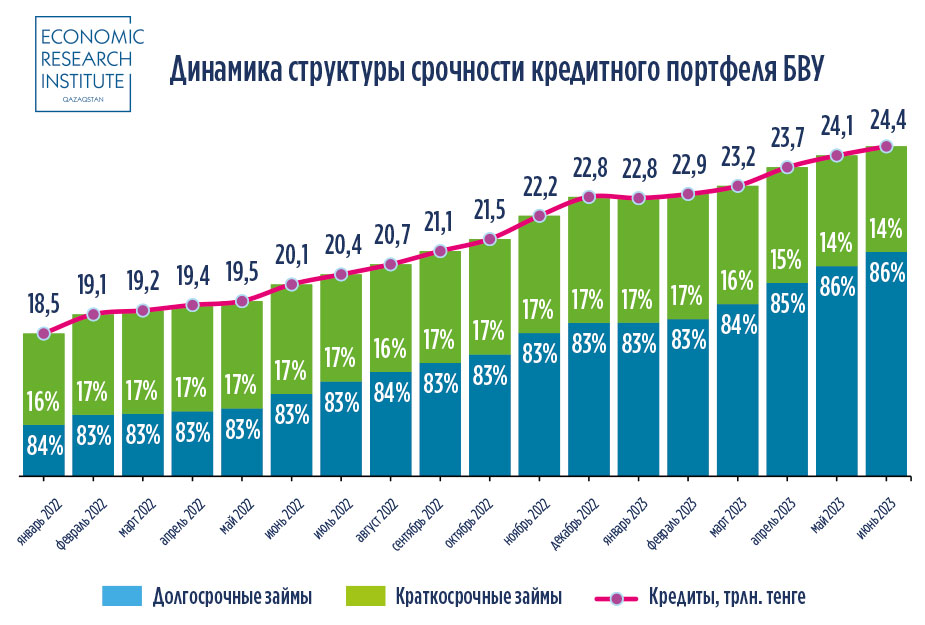

Свыше 80% портфеля относится к долгосрочным займам.

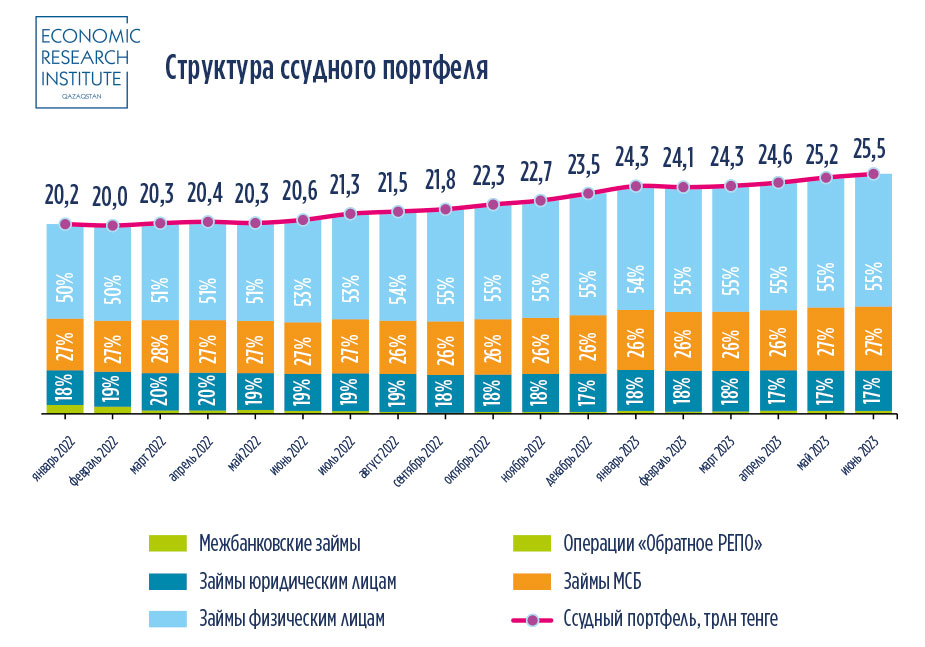

Из графика видно, что доля займов, предоставленных населению, составляет более 50% и имеет положительную динамику роста. В долгосрочной перспективе это может вызвать негативные последствия.

Возникает риск увеличения потребительских займов и сокращения инвестиций в производственные мощности.

Важно отметить, что доля займов юридических лиц, не относящихся к малому и среднему бизнесу (МСБ), в структуре ссудного портфеля составляет менее 20% за последние полтора года. Это создает потенциально высокие риски дефолта портфеля, так как при экзогенных или эндогенных потрясениях могут пострадать доходы населения, а затем и предприятия МСБ, что может серьезно подорвать финансовую устойчивость банковской системы.

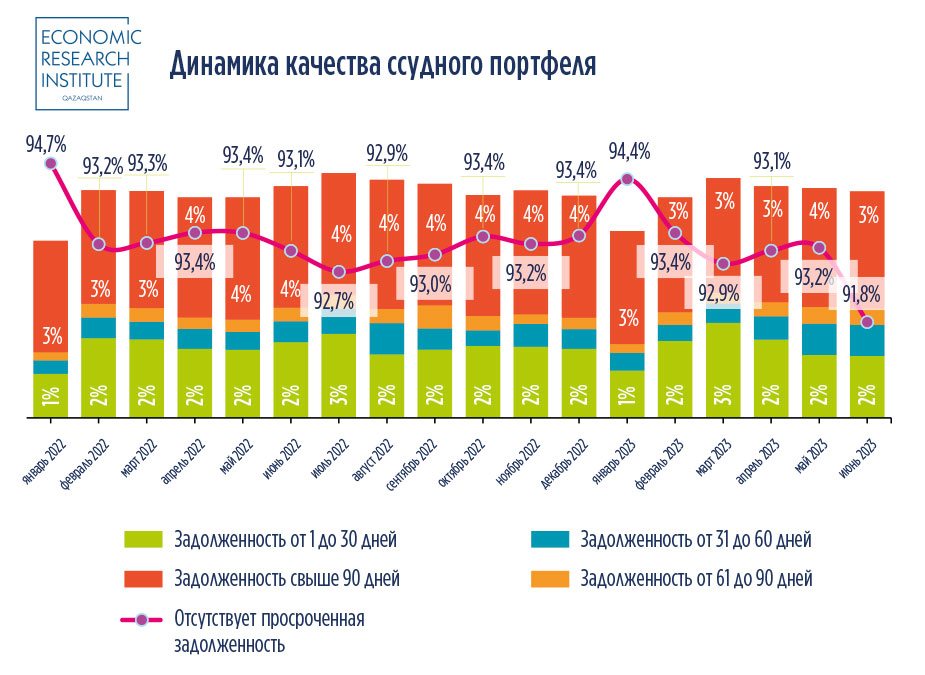

Просрочки по кредитам в Казахстане

Динамика качества ссудного портфеля в целом положительна, так как более 90% выданных кредитов остаются ликвидными и погашаются своевременно. Однако есть отрицательная динамика, сигнализирующая о возможном ухудшении качества портфеля.

Так, на начало 2022 года доля займов с просроченной задолженностью в портфеле составляла 5,3%, а к июню 2023 года эта доля возросла до 8,2%. Доля займов с просроченной задолженностью свыше 90 дней снизилась с 62,9% в январе 2022 года до 44,2% к июню 2023 года.

Наибольший рост отмечается в категории займов с просроченной задолженностью от 31 до 90 дней. Эта доля выросла с 12,2% в январе 2022 года до 17,3% в июне 2023 года. Однако стоит отметить, что максимум, равный 20,9%, был достигнут в мае 2023 года, а затем доля снизилась, так как часть займов с просроченной задолженностью перешла в категорию свыше 90 дней, и их доля увеличилась до 53,7% в июне 2023 года.

Таким образом, наблюдается рост займов с просроченной задолженностью до 90 дней, что может привести к увеличению доли займов с просроченной задолженностью свыше 90 дней. Это свидетельствует о возможном ухудшении финансовой платежеспособности населения страны и может послужить негативным сигналом для регулятора страны.

Согласно международному стандарту финансовой отчетности №9, банки должны классифицировать эти кредиты как третьей категории и формировать подходящие резервы, покрывающие эти займы, что означает дополнительную нагрузку для банков.