В 2022 году уровень инфляции в Казахстане достиг 25-летнего максимума. Это произошло в основном из-за влияния немонетарных факторов, таких как импортируемая инфляция и сбои в логистике поставок, связанных с началом военных действий в Украине и ответных санкций, сообщает Bizmedia.kz.

Эффект от базовой ставки проявляется в основном в поддержке курса

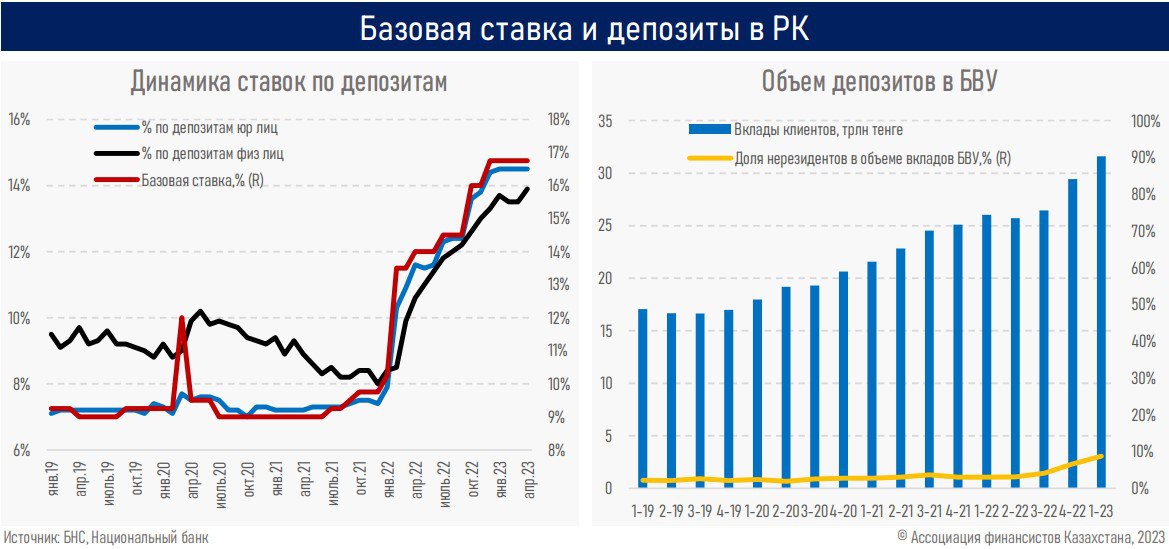

Базовая ставка была повышена на 7% в течение года, что помогло поддержать финансовую стабильность, предотвратить отток тенговых депозитов и долларизацию, а также увеличить спрос на государственные ценные бумаги, деньги от продажи которых финансируют дефицит государственного бюджета.

Когда курс валют плавает, основным каналом передачи изменений в экономике является процентный канал. Он начинается с повышения базовой ставки, затем растут ставки по кредитам и депозитам, что приводит к увеличению объема депозитов и снижению объема кредитов. Это снижает потребительские расходы и деловую активность, замедляя инфляцию и экономический рост. Однако наблюдается отсутствие ускорения роста депозитов в стране, приток средств нерезидентов играл значительную роль в этом росте, возможно, из-за переезда компаний и населения из России в Казахстан.

Соответственно, повышение ставок вознаграждения не привело к увеличению склонности к сбережению. Высокий потребительский спрос в стране поддерживается растущими госрасходами и стабильным объемом кредитования.

Деловая активность остается незатронутой присутствием государства в экономике и его программами по стимулированию роста. Крупные организации, имеющие связи с правительством, не нуждаются в кредитах ГНБ, поскольку они могут получить доступ к недорогим средствам из-за рубежа (например, синдицированным кредитам и еврооблигациям) под фактическую гарантию выплат от государства в случае дефолта.

Объемы кредитования по потребительским кредитам не изменились, даже несмотря на большие объемы беспроцентной рассрочки. Однако кредитование на долгосрочных условиях, таких как МСБ и ипотека, происходит по льготным фиксированным ставкам, которые помогают сократить влияние повышения базовой ставки.

В западных странах плавающие ставки по ипотечным займам и займам МСБ играют важную роль в экономике. При росте выплат по ипотеке уменьшаются доходы как владельцев, так и арендаторов, что приводит к уменьшению расходов и замедлению экономического роста.

В Казахстане недостаточно кредитования по рыночным и плавающим ставкам, что затрудняет работу процентного канала трансмиссиионного механизма ДКП. Базовая ставка, в основном, влияет на обменный курс национальной валюты.