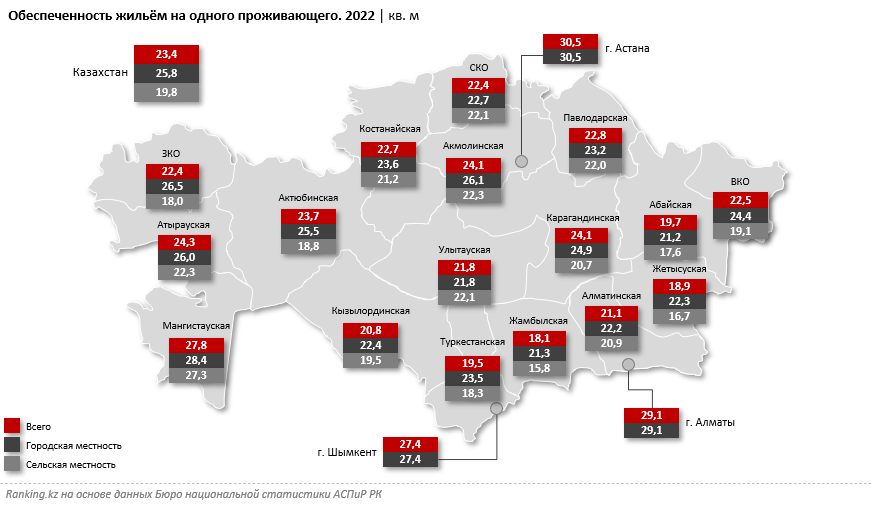

Жилищный фонд Казахстана увеличился на 4,5% в 2022 году, достигнув 405,2 млн кв. м. Однако, обеспеченность жильем на одного человека почти не изменилась и составляет 23,4 кв. м, что не соответствует норме Организации Объединенных Наций в 30 кв. м. Об этом сообщает Bizmedia.kz со ссылкой на Ranking.kz.

Обеспеченность жильем в Казахстане

Большинство регионов страны имеют ниже среднереспубликанское значение обеспеченности жильем. Худшие показатели отмечены в Жамбылской (18,1 кв. м), Жетысуской (18,9 кв. м) и Туркестанской (19,5 кв. м) областях.

Следовательно, необходимость в жилье в Казахстане остается высокой и является одной из ключевых проблем, которые требуют решения для обеспечения благополучия граждан.

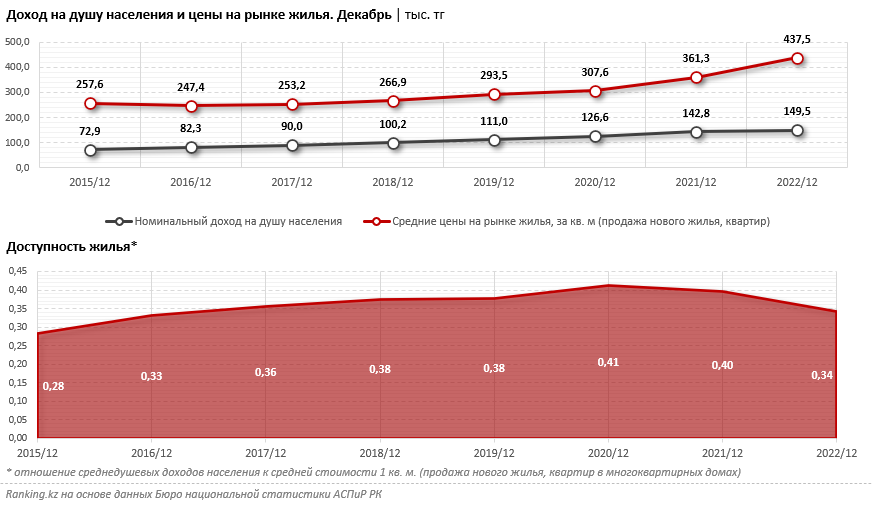

Покупка жилья в Казахстане становится все труднее для среднестатистического гражданина. Это подтверждается корреляцией между ценами на недвижимость и доходами населения, которые определяют покупательную способность. В 2021-2022 годах стоимость квартир значительно увеличилась быстрее, чем доходы граждан, особенно в 2022 году. Например, цена на новое жилье в декабре 2021 года выросла на 21,1% по сравнению с соответствующим периодом предыдущего года, в то время как доходы на душу населения увеличились всего на 4,7%.

В Казахстане используется показатель «доступность жилья», который определяется как отношение среднедушевых доходов населения к средней стоимости 1 кв. метра жилья (нового жилья и квартир в многоквартирных домах). Этот показатель ухудшился с 0,4 в 2021 году до 0,34 в 2022 году, в то время как в 2020 году его значение было 0,41. Это свидетельствует о том, что ситуация вернулась к трудным годам 2015-2016 годов, когда санкционный кризис серьезно повлиял на экономику Казахстана.

Ипотека

В настоящее время ипотека является единственным доступным способом приобретения жилья. Однако в РК коммерческие займы довольно дорогие. Например, обычная ипотека без участия банков-партнеров и льготных государственных программ предлагается только 11 БВУ, при этом минимальная ГЭСВ в этом сегменте колеблется от 14,9% до 26,5%. Такие высокие процентные ставки мало кто из казахстанцев может позволить себе.

Однако, для того чтобы приобрести жилье на первичном или вторичном рынках, гражданам предлагаются различные инструменты ипотеки по льготным ставкам.

Варианты

В РК доступно несколько ипотечных программ, предназначенных для граждан с различными уровнями доходов, включая такие программы, как «7-20-25», «Свой дом», «Жас отбасы», «Әскери баспана», «Ұмай», «2-10-20», «5-10-20», и другие.

Общий объем портфеля ипотечных кредитов на начало 2023 года составляет 5,1 трлн тг, в том числе выдано 66 тыс. жилищных займов на 880,3 млрд тг в рамках программы «7-20-25» и на 2,9 трлн тг в системе ЖСС. В 2021 году портфель жилищного кредитования составлял 3,8 трлн тг, где основную долю занимали займы по различным программам или в рамках системы ЖСС.

Создание таких инструментов, включая программы застройщиков, созданные совместно с банками и институтами развития, помогает гражданам приобретать недвижимость. Поддержка таких инициатив является единственным способом сохранить покупательную способность казахстанцев и не допустить социальной напряженности в секторе жилищного кредитования.