Команда Jusan Analytics проанализировал последние данные по ситуации с инфляционными процессами за октябрь-ноябрь 2022 и экономическим ростом в развитых и развивающихся странах мира за сентябрь 2022 года, сообщает Bizmedia.kz.

Мир на пороге стагфляции — ВВП и инфляция

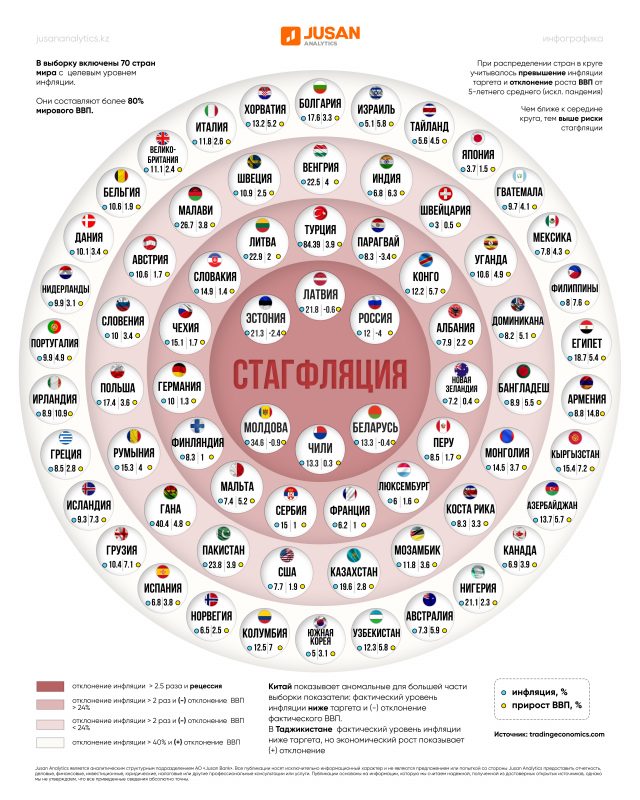

В выборку включили 70 стран мира, которые составляют более 80% мирового ВВП. При их распределении учитывалось превышение инфляции официально установленного целевого ориентира по ее уровню (таргета) и отклонение роста ВВП от среднего значения за последние 5 лет за исключением периода пандемии (2020-2021).

В Латвии, Эстонии, Молдове, России, Беларуси и Чили реализовались стагфляционныериски. В этих странах инфляция значительно превышает их таргет (от 2.5 до более 10 раз), а темпы роста ВВП отрицательные – свидетельствуют о рецессии. На них приходится чуть более 2.3% мирового объема ВВП.

В Турции, Албании, Франции, Германии, Чехии и др. странах второго круга текущая динамика инфляции и роста ВВП с высокой вероятностью может перерасти в стагфляцию. Эта группа (15 стран) объединяет страны, где уровень фактического роста цен превышает целевой ориентир более чем в 2 раза, а текущий темп роста экономики отклоняется в сторону снижения от среднего значения более чем на четверть. Входящие в эту группу страны составляют 9.8% мирового ВВП.

В Индии, Швейцарии, США, Казахстане, Польше, Австрии и др. странах группыотмечается превышение таргета и некоторое замедление экономического роста. Эти 19 стран также объединяет превышение уровня инфляции своего целевого ориентира и менее существенное отрицательное отклонение фактических темпов роста ВВП, чем в предыдущей группе. Эти страны составляют более 31% мирового объема ВВП.

В Грузии, Италии, Южной Корее, Канаде, Австралии, Азербайджане, Кыргызстане, Узбекистане, Армении и др. странах четвертого круга инфляция превышает таргет, но их экономика продолжает расти. Эту группу из 30 стран объединяет положительные темпы ВВП на более чем 40% и повышенный уровень инфляции.

Причины во всех странах различны, но сбалансированным и устойчивым экономический рост назвать нельзя. В условиях повышенного внутреннего и внешнего ценового давления и ответных монетарных ограничительных мерах обеспечить устойчивый экономический рост мало возможно.

Так, например, в Армении и Кыргызстане рост экономики существенно выше темпов роста предыдущих лет и обусловлен разовым фактором: притоком денежных переводов из России и присутствием российских граждан в этих странах.

Входящие в эту группу страны составляют почти треть мирового ВВП

В выборку также попала вторая экономика мира – Китай (более 18% мирового ВВП). В Поднебесной динамика цен отражает дефляцию, а экономический рост замедляется на фоне политики нулевой терпимости к COVID-19.

В этом году мы вступили в новый цикл, характеризующийся затяжным периодом аномально повышенной инфляции и слабым/негативным ростом. Сочетание этих нежелательных тенденций повышает стагфляционные риски, которые омрачают экономические перспективы роста и критически увеличивают вероятность возникновения дополнительных финансовых кризисов.

Вероятно, следующий год будет более сложным, чем текущий и предполагает общую макроэкономическую турбулентность и геополитическую напряженность. Основной негативный фактор для мировой экономики текущего года – повышенный и упрямый рост цен – может смениться новой угрозой (наступлением периода стагфляции в мировом масштабе), о которой в 1965 году говорил британский политик Иэн Маклауд. Центральные банки ведущих экономик мира рискуют переборщить в погоне за обузданием роста цен и «привести к худшему из миров – не просто инфляции с одной стороны или стагнации — с другой, но обе их вместе».

При этом общий глобальный проинфляционный фон, вероятнее всего, будет стабилизироваться, как раз из-за массового разворота стран в сторону ужесточения денежно-кредитных условий. Однако существуют опасения, что текущие монетарные меры борьбы с инфляцией уже достаточны и необходимо не пропустить точку разворота к стабилизации и смягчению ДКП. В противном случае возможно повторение того же сценария, который отчасти и повлиял на текущую ситуацию с инфляцией – никто не смог вовремя остановить стимулирующие меры, ранее предпринятые для преодоления коронакризиса, и из временных они начали трансформироваться в постоянные.

Сейчас вызывает опасения ситуация в ведущих экономиках мира – в США, Европейском союзе, Великобритании и Китае. Первые три экономики рискуют пережить более сложные времена, экономический рост находится под давлением возросшей устойчивой инфляции и ответных мер центральных банков этих стран по ее сдерживанию. Даже при оптимистичном сценарии ситуация может сложиться в виде замедления, но сохранении слабо положительного экономического роста. В ином случае, если инфляция не среагирует на уже предпринятые меры ужесточения монетарных условий и потребуется дополнительные агрессивные шаги в этом направлении, экономическая активность с высокой вероятностью сильно снизится.

В Китае же возможно восстановление деловой активности, в случае отказа от жестких антиковидных мер или улучшения эпидемиологической обстановки. При этом на глобальные рынки восстановление экономики Поднебесной может вылиться в виде огромного объема отложенного спроса и вызвать вторую волну роста цен на все категории товаров и услуг.

Для развивающихся стран борьба с растущей инфляцией и охлаждением экономической активности также будет приоритетной задачей. Однако экзогенные риски, к которым они более подвержены, чем развитые страны, будут ограничивать скорость и эффективность предпринимаемых государственных мер. Вместе с внутренними дисбалансами давление будет со стороны усиливающихся долговых и валютных рисков, что может привести к более длительной рецессии.

{kind=link}

{kind=link}