Национальный банк повысил базовую ставку по тенге до 16%. И до сих пор идут обсуждения данного решения. На этот раз высказался финансист Алмас Чукин, сообщает Bizmedia.kz.

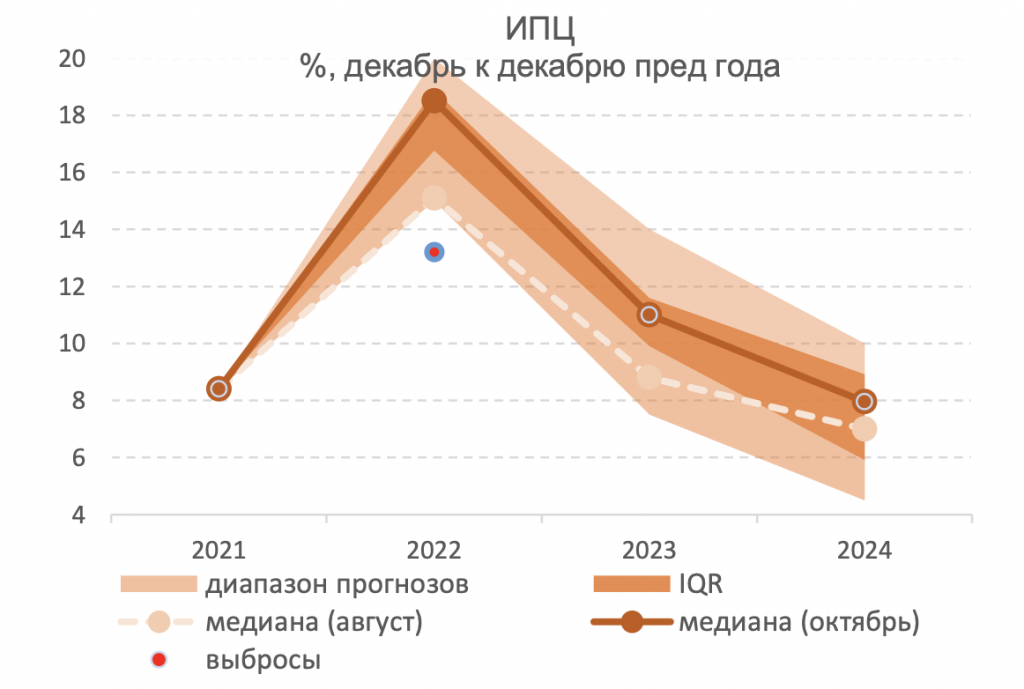

Инфляция может достигнуть 26% в концу года

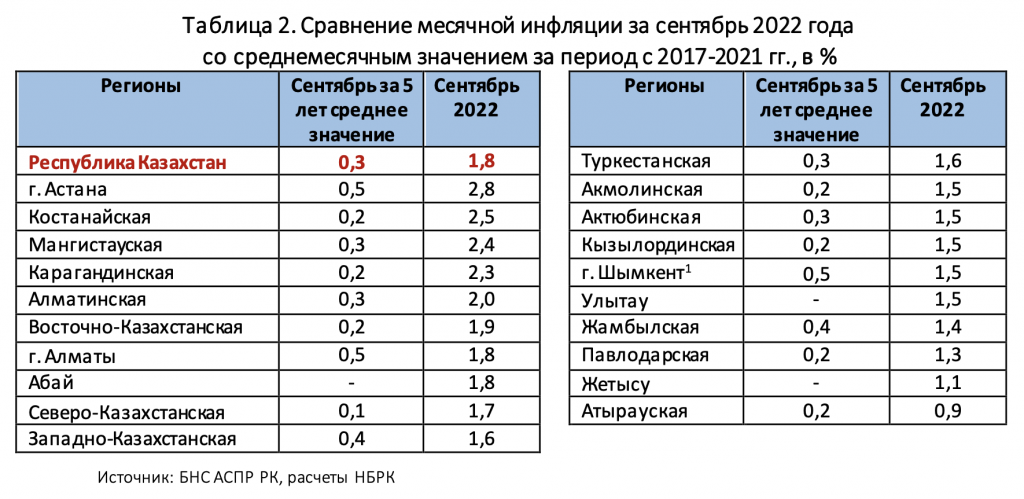

Инфляция неуклонно росла в течение всего года, причем особенно высокими темпами росли цены на продукты питания, непродовольственные товары и услуги. Если эти темпы сохранятся до конца года, инфляция достигнет угрожающих 26%.

Раздаются разные мнения со всех сторон. Критики политики Нацбанка кричат о том, что реальная экономика пострадает от невыносимо высоких ставок процентов по кредитам. Ведь если минимальная ставка Нацбанка 16%, то коммерческие банки добавят к этому нижнему уровню свою маржу и запас на риски и получится к выдаче клиенту 21-22%.

Нацбанку следовало ужесточить ДКП раньше

Вокруг недавнего изменения политики Национального банка по повышению процентных ставок ведется много споров. Критики утверждают, что предприятия и потребители будут обременены несправедливо высокими процентными ставками по кредитам. Эти ставки, по их мнению, в конечном итоге окажут негативное влияние на экономику страны в целом.

В двух словах, от высокого уровня инфляции не выигрывают ни предприятия, ни работники. Цены на товары и услуги постепенно растут, что затрудняет поддержание стабильного потока доходов. Более того, работники вынуждены требовать повышения заработной платы, чтобы компенсировать возросшую стоимость жизни.

Некоторые экономисты считают, что канал процентных ставок утратил свое влияние, другие критикуют Национальный банк за то, что он не принимал жестких мер для контроля инфляции на начальном этапе.

Экономика — это результат наших действий, и поэтому мы никогда не узнаем правды о ней. Если бы мы подняли ставку так, как следовало, экономика сейчас была бы другой, и у нас было бы другое представление о ней.

Нацбанк целится наперед

Инфляция — это процесс, который происходит с течением времени, а не что-то, что присутствует сразу. Это означает, что нельзя сказать, что инфляции нет в определенный день или в определенный период времени, потому что она всегда происходит в той или иной форме.

Инфляция — это когда цены на товары растут. Это происходит, когда повышается стоимость материалов или рабочей силы, необходимых для производства продукта. Инфляция также может быть вызвана политикой правительства, например, увеличением денежной массы.

Национальный банк устанавливает цену денег, глядя вперед, а не назад. Не имеет значения, насколько высока инфляция на сегодняшний день, цель всегда устанавливается наперед.

Базовая ставка — это не про сегодня, это про завтра

В игре Angry Birds вы запускаете снаряд в строение, чтобы разрушить его. Угол и сила выстрела определяют, как далеко пролетит снаряд и какой урон он нанесет. Эта базовая концепция применима и к ставкам: нужно выбрать правильный тип ставки, правильную сумму и правильное время, чтобы достичь желаемого результата.

Изменение ставки НБ не окажет немедленного влияния на экономическое развитие. Большинство кредитов выдано по старым ставкам, вклады выплачиваются по-старому, и у банков не так много свободных денег, чтобы сразу переводить их под высокие проценты. Однако со временем изменение ставки НБ начнет действовать и будет заметно в экономике.

Люди, которые хотят взять ипотечный кредит или купить автомобиль, обнаружат, что теперь это стоит дороже из-за повышения процентных ставок. Однако люди, которые уже увидели, что их деньги потеряли в цене из-за инфляции, скорее всего, сохранят свои деньги, положив их на банковский счет, где они смогут получать проценты.

Базовая ставка должна быть выше инфляции

Ставка в 16% должна помочь охладить кредитный пыл в стране и привести спрос и предложение в равновесие. Ее эффект будет ощущаться в ближайшие месяцы, и вопрос заключается в следующем: 16% — это слишком много или недостаточно? Куда полетит кривая инфляции, как будут раскачиваться качели?

На сегодняшний день уровень процента можно назвать стимулирующей ставкой. При инфляции в 17% ставка в 16% равна минус единице. Реальная ставка равна -1%. Проще говоря, если бы заемщик получил кредит под 16% в начале года и купил товары, то к концу года он мог бы продать эти товары на 17% дороже, вернуть деньги в банк и прикарманить еще 1% прибыли. Обычное эмпирическое правило гласит, что ставка должна быть на 1,5-2% выше уровня инфляции.

В дело вступают логические экономические ножницы, потому что 17% — это прошлое значение инфляции, а 16% — будущая ставка. Если завтра инфляция упадет до 5%, то 16% минус 5% дадут нам реальную ставку в 11%. Это уже ограничительная ставка, и она будет очень ограничительной, если это произойдет.

Аннулирование инфляции

Аннулирование также является тайной. Мы предсказываем будущую инфляцию, экстраполируя тенденцию изменения цен сегодня на завтра. Это достаточно просто. Предположим, что цены растут на 1% каждый месяц в течение шести месяцев подряд. И в результате в конце июня мы имеем инфляцию 6%. Какой будет инфляция за полный год?

Если брать математику выше, годовая инфляция дает цифру 12%, но если инфляция остановилась в июле и к концу года стала нулевой, то инфляция за год составит 6%. Вопрос заключается в том, с чем бороться — с 6% или 12%.

Возможно, что мы достигнем цели в 27% к 1 января, но неизвестно, будет ли это так, если использоваться математику выше. Разница между 16% и 17% не очень существенна, но если мы достигнем 27% инфляции, Нацбанку придется приложить больше усилий.

Заключение

Банк России оставил процентную ставку без изменений на уровне 7,5%, хотя многие экономисты ожидали ее снижения. Это решение, вероятно, связано с тем, что инфляция в России намного ниже, чем у нас, и снижается, в то время как у нас растет. Но в реальном выражении их процентная ставка в 7,5% выше, чем наши 16%.