Внешние рынки в сентябре отметились падением глобальной склонности к риску. Федеральная резервная система США, в ходе своего последнего заседания, согласно ожиданиям рынка, оставила процентную ставку на прежнем уровне. Вместе с тем, председатель ФРС подтвердил свою готовность к увеличению ставок. Индекс доллара DXY продолжал свое восхождение, усилившись в сентябре на 2,5%, передает Bizmedia.kz.

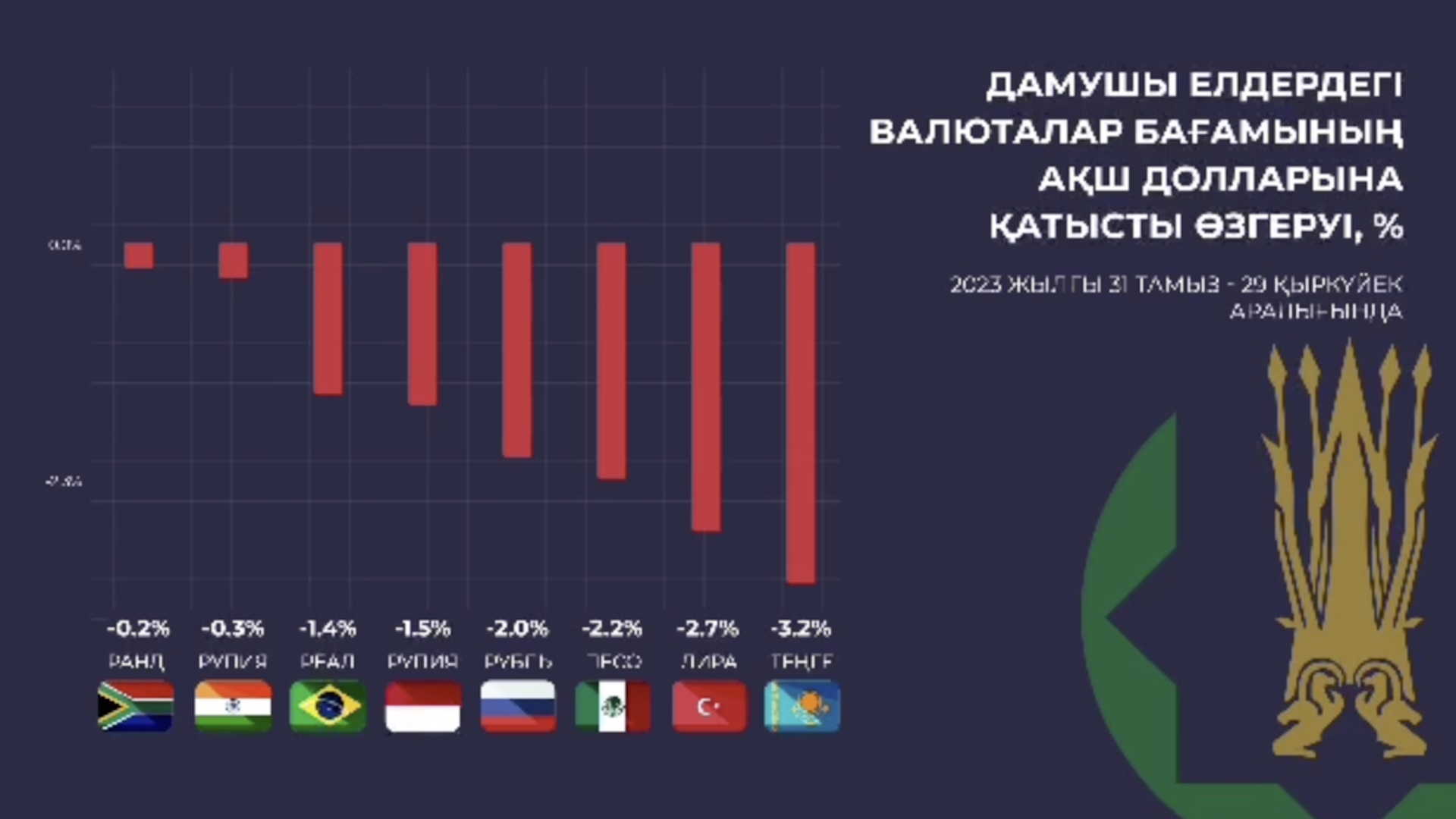

Мировой аппетит к риску среди инвесторов усугубился из-за роста прогнозов относительно более высоких и долгосрочных ставок в США, а также из-за продолжающегося 10-недельного роста доллара. Это стало факторами, способствовавшими негативной динамике южноафриканского ранда в сентябре. Национальная валюта ЮАР ослабла на 0,2% (с 18,88 до 18,92). Кризис на китайском рынке недвижимости также сыграл роль в ослаблении ранда. Центральный банк воздержался от изменения ставок. Инфляционные темпы в августе, в годовом эквиваленте, остались умеренными.

Рупия Индии подверглась негативному влиянию в результате укрепления долларовой политики ФРС и увеличения спроса на иностранную валюту импортерами в условиях растущих цен на нефть. В итоге индийская валюта ослабла на 0,3%, с 82,79 до 83,04, за приведенный период. Прогнозы по инфляции в августе были более пессимистичны, чем реальные цифры. Гособлигации Индии с июня 2024 года будут включены в ключевые индексы гособлигаций развивающихся рынков (GBI-EM) компании JPMorgan, увеличивая таким образом максимальный вес страны в индексе до 10%.

Реал Бразилии ослаб на 1,4%, с 4,96 до 5,03, в сентябре, после решения Центрального Банка снизить ключевую ставку на 50 базовых пунктов во второй раз, из-за снижения инфляционного давления. Дополнительное давление на бразильскую валюту оказывала жесткая политика ФРС.

Рупия Индонезии тоже демонстрировала слабость, ослабев на 1,5%, с 15230 до 15460, из-за снижения глобальной склонности к риску и роста доходности американских облигаций. На сентябрьском заседании Центральный Банк страны оставил ставку без изменений, хотя годовая инфляция в августе ускорилась. Индекс деловой активности в производственном секторе страны слегка увеличился.

Российский рубль ослаб на 2%, с 96,03 до 97,97, в сентябре, несмотря на государственные меры поддержки. Из-за продолжающегося роста инфляции, Центральный Банк принял решение повысить ключевую ставку на 100 базовых пунктов. Впрочем, влияние западного капитала на российский финансовый рынок ограничено, и поэтому результаты оказались скромными. Введение экспортных пошлин и запрет на вывоз нефтепродуктов оказали дополнительное давление на рубль, уменьшая предложение иностранной валюты.

В отчетный период мы наблюдали 2,2% ослабление мексиканского песо (с 17,04 до 17,42). Данный тренд был вызван ухудшением глобального инвестиционного климата, а также усилением доходности американских гособлигаций. В течение месяца курс валюты достигал отметки в 17,7 песо за доллар, но благодаря решению Центрального Банка о сохранении процентной ставки и заявлению о необходимости поддержания этого уровня на протяжении длительного времени, наблюдался стабилизирующий эффект.

Политика монетарного строгачения не оказала ожидаемой поддержки для турецкой лиры. Несмотря на неожиданное решение Центрального Банка Турции увеличить ставку на 500 базисных пунктов, турецкая лира ослабла на 2,7% (с 26,7 до 27,42). Это произошло на фоне более высокой процентной ставки инфляции, чем прогнозировалось, и негативного баланса внешней торговли.

{kind=link}

{kind=link}