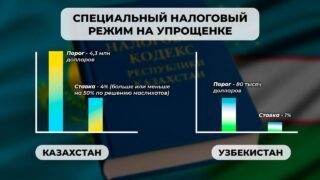

В Алматы представили подробные разъяснения по корпоративному подоходному налогу (КПН) в 2026 году, сообщает Bizmedia.kz.

В Казахстане с 1 января 2026 года начал действовать обновленный Налоговый кодекс. Он существенно изменил правила уплаты КПН. Новые нормы затронули ставки, перечень плательщиков, порядок применения вычетов и льгот, а также систему авансовых платежей.

На пресс-конференции Региональной службы коммуникаций Алматы руководитель управления камерального мониторинга Департамента государственных доходов города Даурен Каймухаметов подробно рассказал о ключевых нововведениях.

Кто платит КПН

Корпоративный подоходный налог остается одним из основных источников доходов бюджета страны. Его уплачивают юридические лица – резиденты Казахстана, а также нерезиденты, ведущие деятельность через постоянное учреждение или получающие доходы из источников в РК. При этом государственные учреждения освобождены от уплаты КПН. Однако государственные средние школы исключены из списка неплательщиков.

Новые ставки КПН

Базовая ставка сохранена на уровне 20%, однако для отдельных сфер введены дифференцированные условия:

- банковская деятельность (за исключением кредитования бизнеса) и игорный бизнес – 25%;

- социальная сфера (образование и медицина) – 5% в 2026 году, с увеличением до 10% в 2027 году;

- сельхозтоваропроизводители – 3%;

- сельскохозяйственные кооперативы – 6%.

Доходы и вычеты

В новом кодексе переработана структура раздела по КПН. Доходы и вычеты систематизированы по видам деятельности, а доходы, не включаемые в совокупный годовой доход, вынесены в отдельные статьи. Введены новые категории доходов:

прибыль от цифровых активов;

майнинга;

цифровых бирж;

операций с углеводородами;

доходы от нецелевого использования ликвидационных фондов и прироста стоимости запасов.

Отдельно прописаны новые правила по вычетам: по НДС, компенсациям командировок членов органов управления, операциям с взаимосвязанными нерезидентами, списанным требованиям и последующим расходам. Сохранились нормы амортизации по фиксированным активам. А расходы на ремонт можно учитывать либо единовременно, либо через увеличение стоимости актива.

Ограничения и стимулы

Ужесточены требования к расходам, не подлежащим вычету: исключаются фиктивные операции и затраты на товары и услуги, приобретенные у лиц, работающих по упрощенному налоговому режиму. Изменен порядок уменьшения налогооблагаемого дохода: снижено уменьшение по лизинговым вознаграждениям, исключены доходы по государственным ценным бумагам. Однако добавлен доход от прироста стоимости долговых инструментов.

Особое внимание уделено стимулированию науки: вычет по расходам на НИОКР увеличен с 50% до 200%, что должно стать мощным стимулом для бизнеса в сфере исследований и разработок.

Льготы и убытки

Впервые подробно описаны методы учета убытков по видам деятельности и их переноса. Некоторые привилегии для инвестиционных проектов, банков и национальных компаний были отменены в результате реорганизации. Специальные экономические зоны, участники Astana Hub, инвестиционные проекты, морские перевозчики и правообладатели национальных фильмов сохранили привилегии.

Существует строгое соблюдение требований к численности работников, структуре доходов и фонду оплаты труда для организаций, где работают люди с инвалидностью. Такие предприятия могут получить 50% снижение КПН или полное освобождение от налогообложения.

Авансовые платежи

С 2026 года изменился порядок уплаты авансовых платежей:

- порог для их уплаты повышен до 600 тысяч МРП;

- отменена форма расчета авансов до сдачи декларации;

- расчет за первый квартал теперь производят органы государственных доходов;

- все субъекты крупного предпринимательства уплачивают КПН исключительно в республиканский бюджет. Это повлекло изменение кода бюджетной классификации.

Даурен Каймухаметов подчеркнул, что в новых условиях налогоплательщикам необходимо внимательно проверять начисления и коды бюджетной классификации перед уплатой налога, чтобы избежать ошибок.

{kind=link}

{kind=link}