В ближайшую пятницу, 23 января, Национальный банк Казахстана в очередной раз объявит свое решение по базовой ставке. В Halyk Finance прогнозируют сохранения базовой ставки на текущем уровне, сообщает Bizmedia.kz.

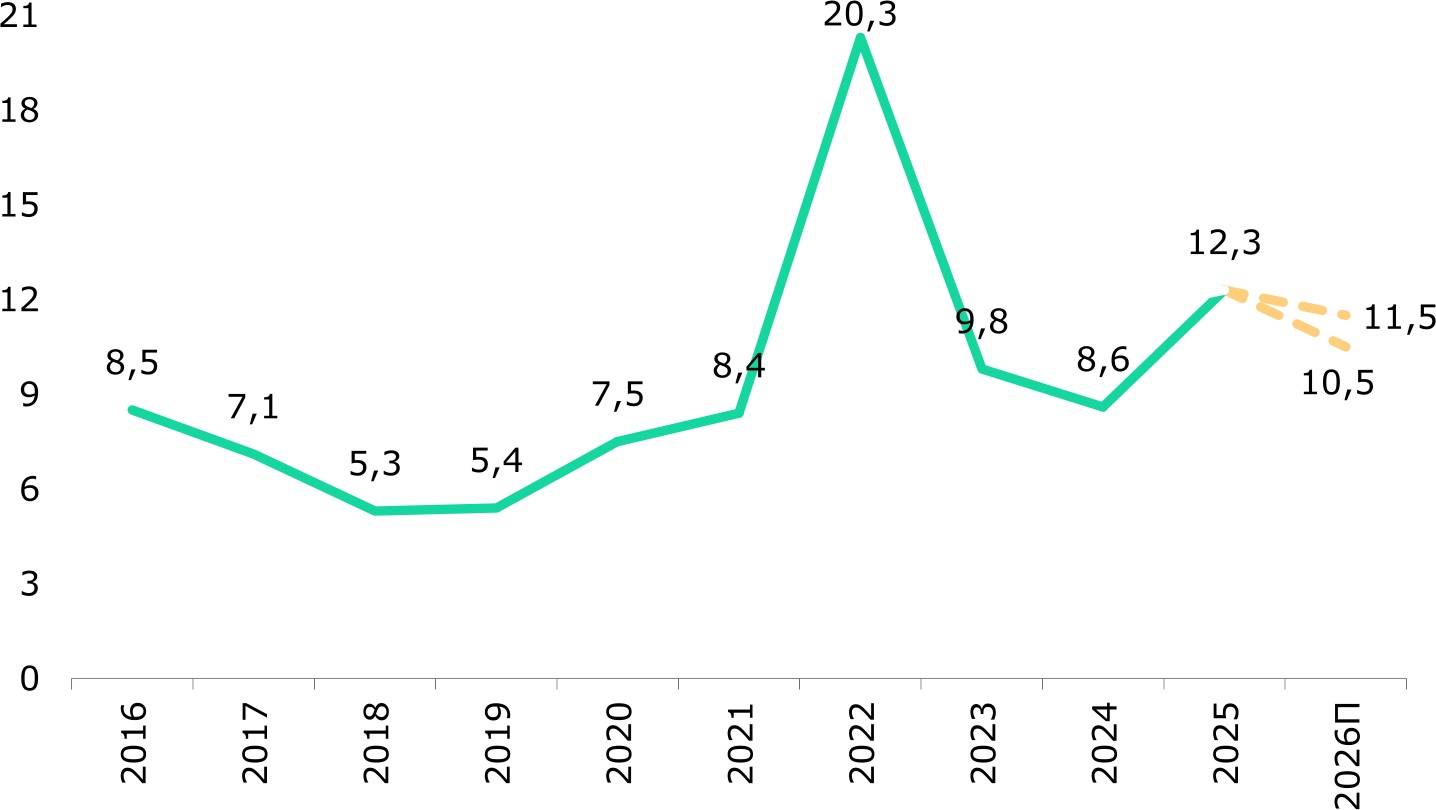

По оценке аналитиков Halyk Finance, инфляция в этом году останется на повышенных двузначных значениях. И далее она будет снижаться постепенно, достигнув диапазона 10,5–11,5% к концу года. Давление на цены продолжат оказывать увеличение ставки НДС, значительные квазифискальные вливания, дальнейшая либерализация тарифов ЖКХ и цен на топливо, а также ожидаемое ослабление тенге по отношению к доллару США.

При этом инфляционные процессы будут частично сдерживаться более умеренным ростом бюджетных расходов, повышением налоговой нагрузки, негативно влияющим на экономическую активность, регуляторными ограничениями на потребительское кредитование, сохранением высокой базовой ставки и прогнозируемым ослаблением российского рубля. Однако совокупность сохраняющихся рисков, по мнению экспертов, создает предпосылки для того, чтобы Нацбанк оставил базовую ставку без изменений на ближайшем заседании.

Halyk Finance: ожидание решения по базовой ставке

Очередное решение по базовой ставке Комитет по денежно-кредитной политике Национального Банка примет 23 января. По итогам 2025 года инфляция заметно ускорилась и достигла 12,3% в годовом выражении после периода относительной дезинфляции в 2023–2024 годах. Рост цен был вызван увеличением тарифов на коммунальные услуги и стоимости ГСМ, продолжительным ослаблением национальной валюты со второй половины 2024 года, а также значительными объемами бюджетных и внебюджетных вливаний.

Дополнительное давление на цены оказывал импорт инфляции из России на фоне укрепления российского рубля. Вместе с тем введение административных ограничений на рост тарифов ЖКУ и цен на ГСМ, а также укрепление курса тенге позволили частично снизить интенсивность инфляционного давления в конце прошлого года.

Повышение налогов с начала текущего года, как ожидается, будет иметь разнонаправленный эффект. С одной стороны, рост налоговых ставок будет стимулировать инфляцию. С другой — ограничит спрос в экономике, которая уже входит в фазу замедления из-за резкого сокращения темпов роста нефтедобычи и сдержанной динамики бюджетных расходов. Дополнительное охлаждение внутреннего спроса обеспечат высокая базовая ставка и меры регулятора, направленные на замедление роста потребительского кредитования. Ожидаемая коррекция рубля также окажет понижающее влияние на цены импортируемых из РФ товаров.

В то же время увеличение ставки НДС, квазифискальные расходы в объеме 8 трлн тенге, рост тарифов государственных монополий и ослабление тенге к доллару будут продолжать поддерживать инфляционное давление в экономике.

С учетом текущих факторов Halyk Finance прогнозирует замедление инфляции к концу года до 10,5–11,5%. И заодно не видит предпосылок для снижения базовой ставки в сложившихся условиях.

{kind=link}

{kind=link}