Возвращение Дональда Трампа в Белый дом в начале 2025 года ознаменовалось повышенной волатильностью на финансовых рынках. В преддверии инаугурации 20 января 2025 года инвесторы заложили в котировки ожидания продолжения стимулирующей политики: с ноября до конца января индекс S&P 500 вырос примерно на 3,6%. Однако уже через две недели последовал первый «тарифный шок»: администрация объявила о планах ввести новые пошлины на торговых партнеров (включая Канаду, Мексику и Китай), что встревожило рынки. Уже к февралю фондовые индексы развернулись в снижение на опасениях торговых войн и рецессии, а доходность 10-летних казначейских облигаций поднялась – инвесторы начали сомневаться, что Федеральный резерв продолжит смягчение денежно-кредитной политики на фоне возможного всплеска инфляции из-за тарифов.

Хроника: торговая эскалация и реакция рынков

Март 2025 года – начало эскалации. В начале месяца президент Трамп подтвердил введение 25%-ных импортных тарифов на сталь и алюминий из Канады и Мексики (вступили в силу с 4 марта). Это усугубило коррекцию: 3 марта S&P 500 снизился на 1,8%, Nasdaq – на 2,6% – самое резкое дневное падение с начала года. К середине месяца суммарное снижение S&P 500 от февральского пика превысило 10%, что формально означало вход индекса в стадию коррекции на фоне растущей неопределенности в торговой политике Белого дома. Инвесторы начали активно перераспределять капитал в защитные сектора: выросли бумаги коммунальных компаний, производителей товаров первой необходимости и отдельных облигационных ETF. Параллельно усилилось давление на промышленные и технологические компании, особенно с высокой долей международных доходов, поскольку тарифы затрагивали именно их цепочки поставок.

«Днём освобождения» и обвалом рынков стало 2 апреля 2025 года. Еще более сильный удар по уверенности инвесторов нанес резкий шаг Трампа. Он провозгласил 2 апреля Liberation Day, объявив о всеобъемлющих пошлинах: базовая ставка 10% на весь импорт, с повышенными тарифами для отдельных стран (например, для Китая – 54%, для ЕС – 20%). Эти беспрецедентные меры (введенные в одностороннем порядке под предлогом чрезвычайной экономической угрозы) спровоцировали паническую распродажу активов. В первые двое торговых суток после анонса S&P 500 рухнул примерно на 10%, Nasdaq – более чем на 11%, что стало крупнейшим двухдневным падением в истории индексов. Индекс волатильности VIX взлетел до ~45 пунктов – максимума со времен пандемии коронавируса 2020 года. Сильнее всего пострадали акции, ориентированные на мировой рынок: значительные потери понесли американские промышленные и технологические компании, а европейские и азиатские индексы продемонстрировали снижение.

Передышка и рекордный рост наступили 9 апреля 2025 года. Спустя неделю напряженность несколько спала: Трамп остановил ввод новых тарифов на 90 дней (при этом действующая пошлина на импорт из Китая была увеличена до 125%). Рынки восприняли эту паузу как сигнал к отскоку. Благодаря такой передышке индекс S&P 500 9 апреля взлетел на 9,5% – это стало крупнейшим дневным ростом американского рынка со времен финансового кризиса 2008 года. Высокотехнологичный Nasdaq подскочил на 12,2%, зафиксировав рекордный однодневный прирост за всю историю индекса. Однако, как отмечали аналитики, эйфория соседствовала с тревогой: инвесторы понимали, что по истечении 90 дней торговая напряженность может вернуться.

Май 2025 года – восстановление позиций. В течение следующего месяца рынки постепенно отыгрывали потери. С 8 по 13 мая США заключили принципиальные торговые соглашения с Китаем и Великобританией, что заметно снизило градус тарифного противостояния. В середине мая индекс S&P 500 сумел выйти в символический плюс относительно начала года – фактически Уолл-стрит восстановилась к уровням, предшествовавшим «тарифному обвалу». По итогам второго квартала американский рынок акций вырос примерно на 10%, заметно обогнав европейские площадки. Этому способствовали сильные макроэкономические показатели США и активность частных инвесторов, скупавших подешевевшие акции на просадках. Тем не менее к концу июня ситуация оставалась нестабильной: перемирие с рядом стран было временным, и участники рынка сохраняли осторожность, учитывая, что переговоры по тарифам с ключевыми партнерами США еще не завершились.

Июль 2025 года – шаткое равновесие и ожидание новых решений. Третий квартал начался с оптимизма: 8 июля индекс S&P 500 обновил исторический максимум, превысив отметку 6 300 пунктов. Однако политическая неопределенность сохраняется – администрация Трампа в ближайшие недели решит судьбу 90-дневной тарифной паузы. По утечкам из Белого дома обсуждаются варианты ее продления или новых пошлин против ЕС, Южной Кореи и Японии. Эти сигналы вызывают обеспокоенность инвесторов, особенно на фоне жесткой риторики Трампа, обещающего «навсегда выровнять торговый баланс». Bank of America считает, что потенциал роста почти исчерпан: целевая отметка по S&P – те же 6 300 пунктов на конец года. Главный стратег Савита Субраманиан отмечает, что стремительный рост уже позади и рынок входит в фазу консолидации. Он балансирует между техническим импульсом и политическими рисками, а будущие решения могут вновь спровоцировать волатильность. Goldman Sachs занимает более позитивную позицию. Аналитики под руководством Дэвида Костина повысили целевые уровни по S&P до 6 400 (+3% за 3 мес.) и 6 600 (+6% за 6 мес.) пунктов, ссылаясь на снижение ставок Федеральной резервной системы (ФРС), рост корпоративной прибыли и привлекательные мультипликаторы. По их мнению, тарифные риски уже частично отражены в котировках: компании сформировали запасы и начали перекладывать издержки на потребителей. В Goldman также ждут усиления рыночной широты: все больше акций начнут поддерживать ралли. При отсутствии новых шоков и продолжении мягкой политики ФРС они прогнозируют дальнейший рост рынка.

Инвестиционные идеи на второе полугодие 2025 года

На фоне сохраняющейся неопределенности в торговой политике и сдержанного прогноза по индексу S&P 500 (от +1 до +6 %, по оценкам крупнейших банков) аналитики рекомендуют делать ставку на качественные защитные истории с устойчивыми денежными потоками, умеренной оценкой и стабильной дивидендной доходностью.

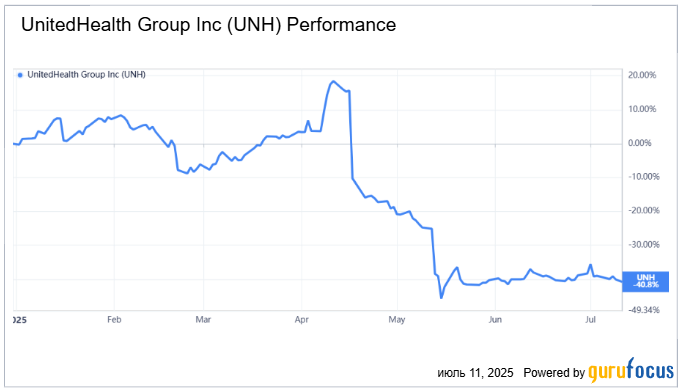

UnitedHealth Group Inc (UNH)

Лидер в сфере медицинского страхования и управляемых медуслуг в США. Согласно консенсусной оценке, целевая цена составляет ~$415, что предполагает потенциал роста около +30% к текущим $320. Инвестиционный банк UBS сохраняет рекомендацию Buy (покупать), снизив целевую цену до $385 (+25%) из-за осторожных комментариев менеджмента по программе Medicare Advantage. Однако фундаментально компания остается сильной: выручка за 12 месяцев выросла на 8%, денежные потоки устойчивы, P/E (коэффициент цена/прибыль) после коррекции снизился до ~12. Дивиденды приносят около 1,5% годовых и стабильно растут двузначными темпами. Акция остается одним из фаворитов сектора среди институциональных инвесторов.

Lockheed Martin Corp (LMT)

Флагман американской оборонной промышленности и основной подрядчик Минобороны США. Средняя целевая цена аналитиков – ~$525, что предполагает потенциал роста около +9% от текущих уровней ($480). Morgan Stanley считает LMT лучшей идеей в секторе, присвоив рейтинг Overweight (превышение доли в портфеле) и целевую цену $575 (+24%). Компания эффективно перекладывает издержки на заказчиков, имеет локализованную логистику и долгосрочные государственные контракты, защищенные от инфляции. P/E ~16, дивидендную доходность ~2,7%, устойчивый обратный выкуп акций (buyback). Поддержка также со стороны Citi и Wells Fargo. Lockheed остается ключевым бенефициаром роста оборонного бюджета на фоне глобальной нестабильности.

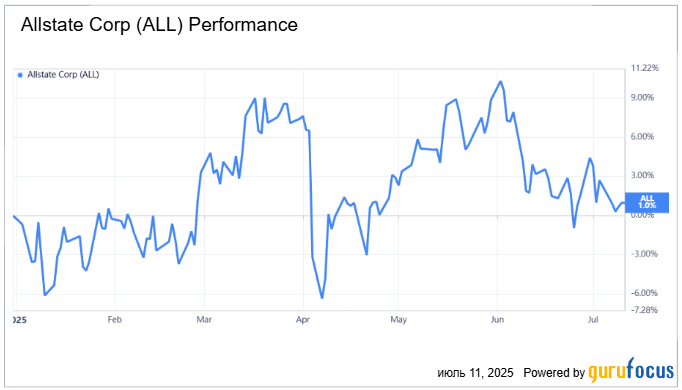

Allstate Corp (ALL)

Один из крупнейших страховщиков США в сегменте авто и недвижимости. Консенсус-прогноз ~$226, предполагает потенциал роста около +17% от текущих $193. BofA оценивает акцию как топ-идею в сегменте value и повысил целевую цену до $286 (+50%). Компания продемонстрировала восстановление после убытков, связанных с погодными катастрофами, и в начале 2025 года увеличила дивиденды на 8,7% (доходность около 3%). Мультипликатор P/E ниже 10, выручка превышает $40 млрд. При нормализации убытков и стабильных премиях Allstate может показать опережающий рост EPS (прибыль на акцию) и переоценку со стороны рынка.

Первое полугодие 2025 года стало для рынков временем резких поворотов: от предвыборной эйфории и тарифных шоков до стремительного восстановления на фоне политических пауз и дипломатических уступок. Возвращение Дональда Трампа в Белый дом вновь сделало торговую политику ключевым рычагом влияния на рынок – с быстрыми колебаниями на фоне каждой новой инициативы или заявления. Несмотря на рост индекса S&P 500 к историческим максимумам, рынок сохраняет хрупкий баланс. В такой среде особенно актуальны стратегии, ориентированные на защитные и фундаментально устойчивые компании. Бумаги из секторов здравоохранения, обороны и страхования – такие как UnitedHealth, Lockheed Martin и Allstate – предлагают разумный риск-профиль, умеренные оценки и потенциал опережающего роста даже в условиях повышенной волатильности и политических колебаний.