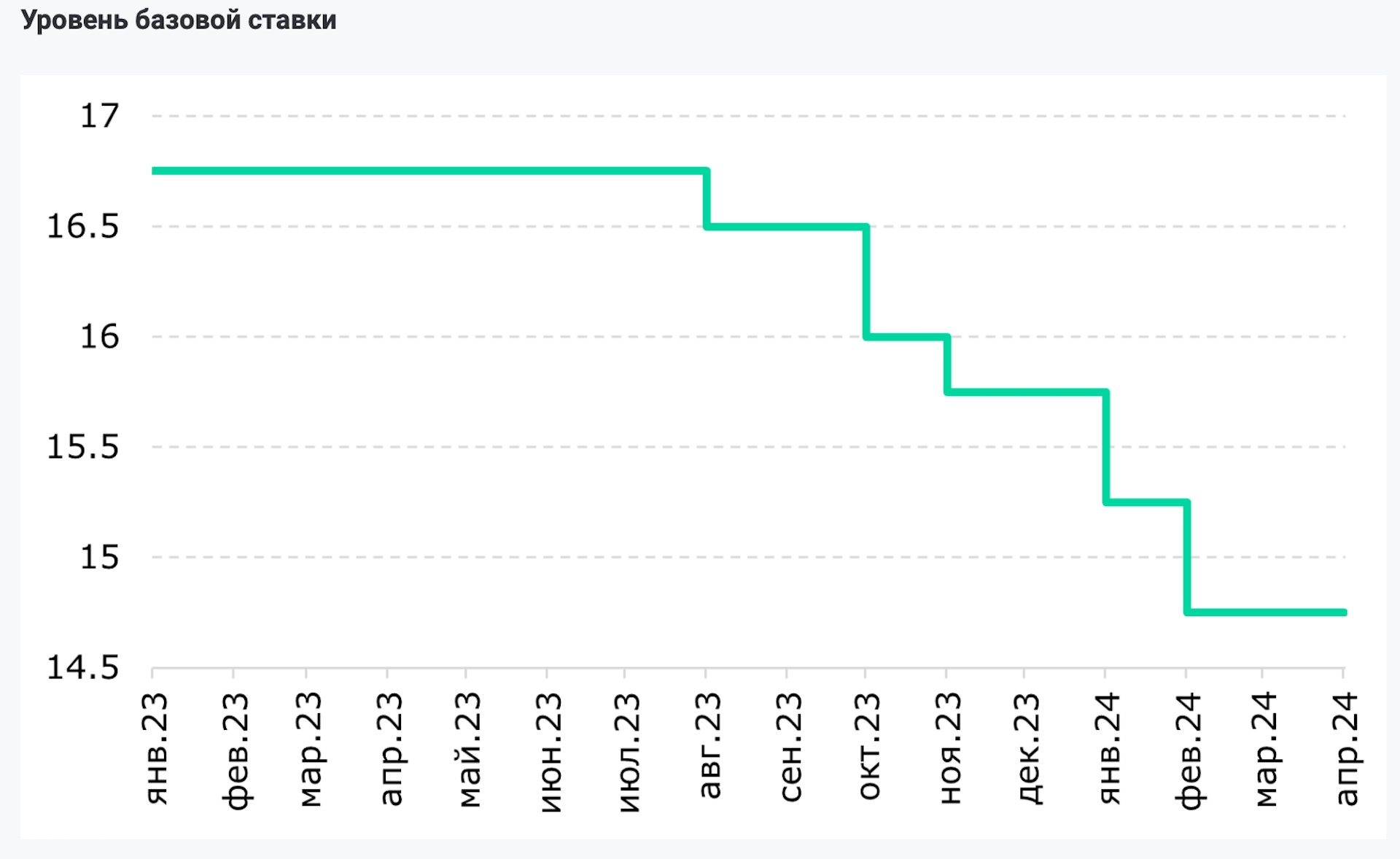

31 мая Национальный Банк примет новое решение по базовой ставке. На апрельском заседании по денежно-кредитной политике ставка осталась на уровне 14.75%, не изменившись после последовательного снижения в январе и феврале этого года. Об этом сообщает Bizmedia.kz.

Несмотря на то, что высокая реальная ставка, снижение инфляции и укрепление тенге создают предпосылки для дальнейшего смягчения монетарной политики, существует значительная вероятность превышения запланированных изъятий из Нацфонда в бюджет. Это может вызвать инфляционное давление, заставив НБК замедлить процесс смягчения денежно-кредитных условий, считают эксперты Halyk Finance.

По мнение аналитиков, судя по текущей ситуации, Национальный Банк имеет веские причины для дальнейшего снижения процентных ставок и смягчения своей денежно-кредитной стратегии.

От чего будут зависеть решения по базовой ставке?

В апреле инфляция замедлилась до самого низкого уровня за последние 8 месяцев, составив 8.7% в годовом исчислении. Продуктовые товары подешевели до 6.3% г/г, а непродовольственные — до 7.6% г/г. Однако платные услуги продолжают расти быстрыми темпами, достигнув 13.5% г/г (13.2% г/г в марте 2024 года).

Укрепление тенге на фоне значительных валютных изъятий из Нацфонда, а также снижение мировых цен на продовольствие и энергоносители будут продолжать снижать импортируемую инфляцию и рост цен на потребительские товары. Реальная процентная ставка, значительно превысившая исторические значения и достигшая более 6%, также указывает на возможность дальнейшего снижения базовой ставки.

Также низкие темпы экономического роста за первый квартал (3.7% в годовом исчислении), серьезно мешающие правительственным планам достичь более 5% роста к концу года, должны мотивировать на стимулирование экономической активности через механизмы монетарной политики.

Важно

Эксперты пишут, что все эти аргументы в пользу уменьшения базовой ставки выглядят вполне убедительно при одном важном условии — отсутствии дополнительных изъятий средств из Нацфонда, как бюджетных, так и внебюджетных. Текущий график изъятий вызывает серьезные вопросы относительно его дальнейшего соблюдения: к концу апреля объем трансфертов из Национального фонда в бюджет уже превысил 1.9 трлн тенге, что составляет 54% от планируемого совокупного трансферта на 2024 год (гарантированный трансферт — 2 трлн тенге и целевой — 1.6 трлн тенге).

В мае, по данным Нацбанка, планировалось изъять еще 750-850 млн долларов для трансфертов в бюджет. Такая динамика изъятий ставит под сомнение выполнение правительством своих обязательств по лимитам изъятий. Если нынешние темпы сохранятся, совокупный объем изъятий из Нацфонда к концу года может превысить 5 трлн тенге, достигнув уровней прошлого года. Финансируемые таким образом государственные расходы могут способствовать росту цен и создать избыточную ликвидность, которую Национальный Банк, вероятно, постарается нейтрализовать.

Более того, аналитики отмечают, что сохраняются и другие факторы роста инфляции, такие как многолетнее регулирование тарифов на ЖКХ, что приводит к износу инфраструктуры и отложенному росту цен. Аналогично сдерживаются цены в сельском хозяйстве через запреты на экспорт лука, семян подсолнечника и других товаров. В то же время, искусственное укрепление обменного курса за счет трансфертов может привести к его резкому падению из-за эффекта «разжатой пружины», учитывая сильную зависимость экономики от ситуации на сырьевых рынках.

В заключение эксперты подчеркивают, что основным фактором возможного роста цен в этом году остается неопределенность в отношении трансфертов из Национального фонда и активное использование запланированных трансфертов в первые четыре месяца. В свете этого, если Национальный Банк учтет риски высоких бюджетных расходов за счет трансфертов, базовая ставка может остаться прежней. Между тем, фискальная дисциплина правительства могла бы позволить снизить базовую ставку на 0,25-0,5 п.п., что кажется обоснованным на фоне замедления инфляции и снижения темпов роста экономики.

{kind=link}

{kind=link}