В марте был зафиксирован рост активов банков, кредитного портфеля и депозитов. Прирост кредитования стимулировался расширением розничного кредитования, хотя его темпы немного снизились, в то время как корпоративное кредитование сократилось, передает Bizmedia.kz.

По данным аналитиков Halyk Finance, наблюдается рост кредитов юрлиц в валюте и снижение в тенге за месяц и с начала года. Качество кредитного портфеля ухудшилось из-за роста доли неработающих кредитов и снижения уровня их покрытия резервами.

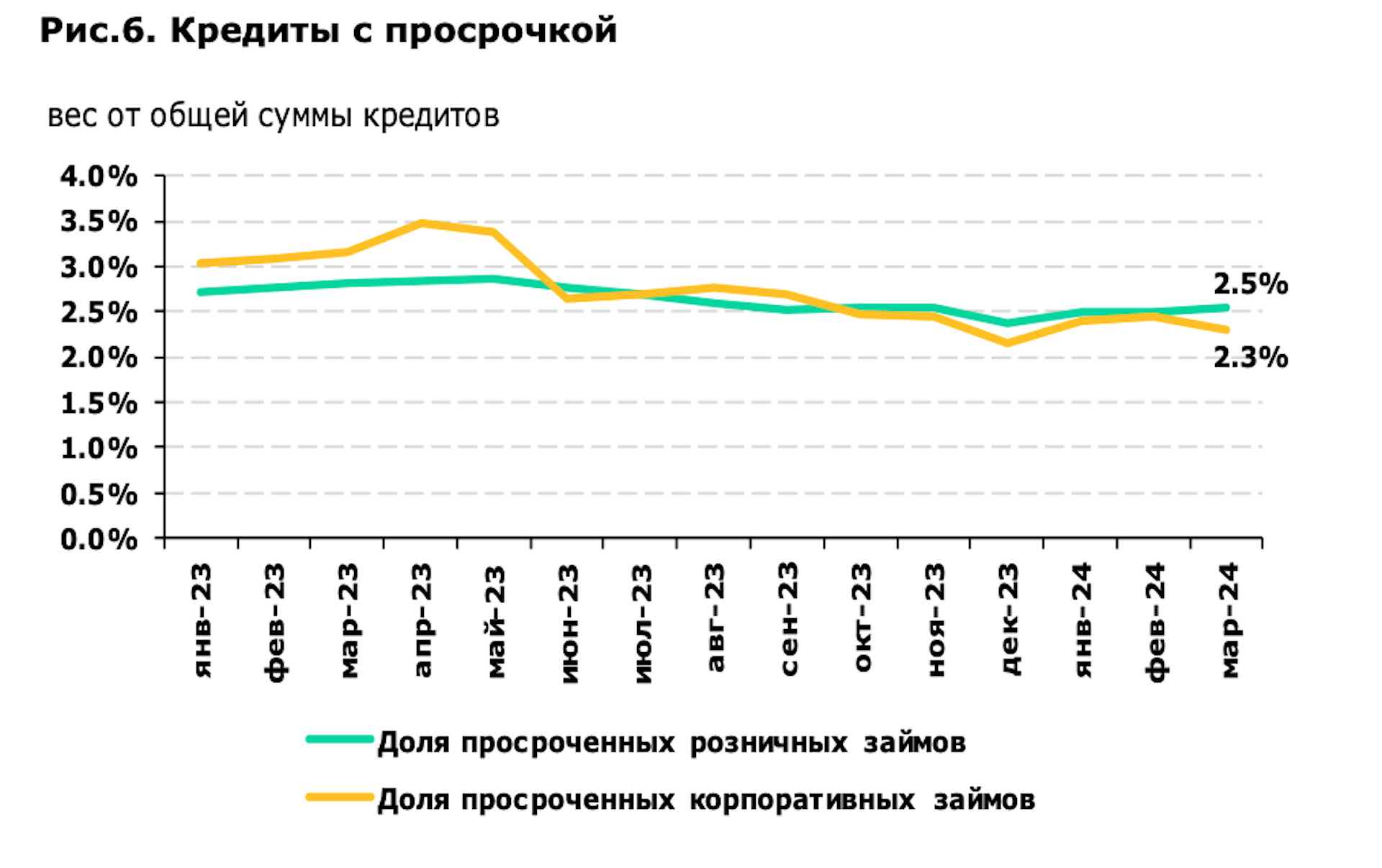

Однако мы хотим остановиться на теме неработающих кредитов.

Доля неработающих кредитов выросла

В исследовании отмечается, что к концу марта 2024 года доля неработающих кредитов (NPL90+) выросла до 3.1% (с 3.0% в феврале), а доля кредитов с просрочкой свыше 30 дней уменьшилась до 4.1% (с 4.2%). Портфель просроченных более 30 дней кредитов сократился на 2.4% до 1 245 млрд тенге, в то время как NPL90+ увеличился на 2.5% до 929 млрд тенге. Уровень покрытия неработающих кредитов провизиями снизился с 193.6% до 186.6%.

Наибольшая доля NPL90+ в первом эшелоне банков у Jusan Bank (8.1%), Bereke Bank (6.0%), Евразийского банка (5.5%), Kaspi (4.7%) и ForteBank (4.1%). Сумма неработающих кредитов этих банков составила 555 млрд тенге или 59.8% от общего объема сектора. Во втором эшелоне высокая доля NPL90+ у ВТБ (9.9%), Нурбанка (7.1%), Home Credit Bank (5.0%) и Заман Банка (3.9%), составив 61 млрд тенге или 6.6% от общего объема.

Стоимость кредитного риска по сектору уменьшилась до 6.1%. В первом эшелоне она уменьшилась у Jusan Bank до 18.7%, Kaspi до 5.8%, Банка RBK до 4.5%, но возросла у Bereke Bank до 14.0%, Евразийского банка до 12.2% и ForteBank до 6.1%. Во втором эшелоне высокие значения у Заман Банка (33.8%), Нурбанка (26.9%), ВТБ (15.0%), КЗИ Банка (5.3%) и Home Credit Bank (5.0%). Минимальные значения (менее 1%) отмечены у Банка Китая в Казахстане и других.

{kind=link}

{kind=link}