В начале текущего года банковский сектор столкнулся с уменьшением своих активов, включая портфели кредитов и депозитов. Об этом сообщает Bizmedia.kz.

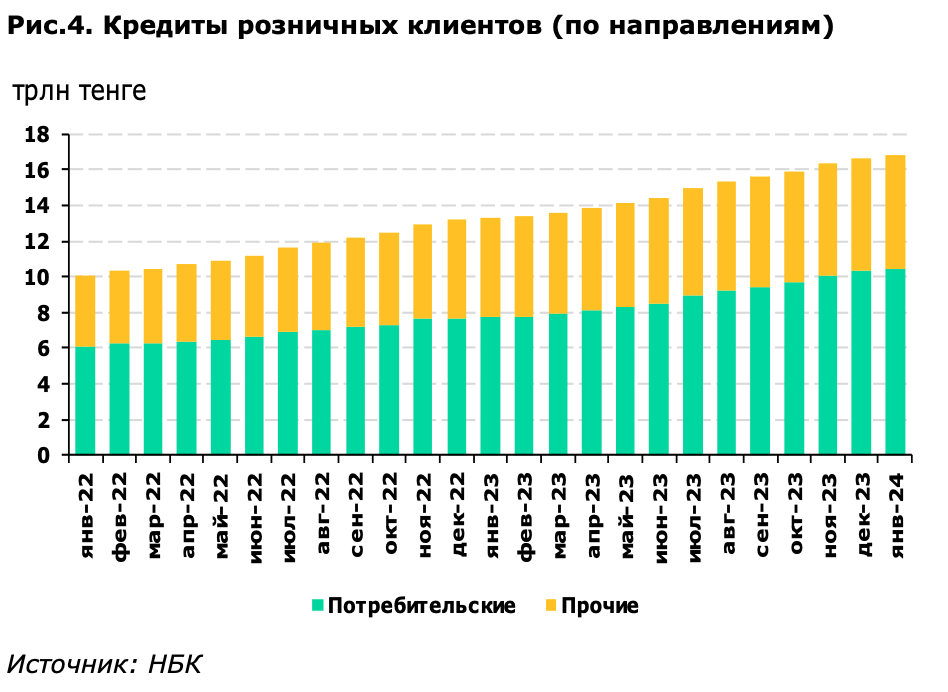

В обзоре Halyk Finance отмечается, что это уменьшение было вызвано сокращением объемов корпоративного кредитования, тогда как розничное кредитование продолжало расти, но уже не так быстро, как ранее, в 2023 году. Наряду с этим, ухудшение качества кредитного портфеля банков наблюдалось из-за роста доли займов с просрочкой более 30 дней и увеличении объемов непогашенных в срок кредитов, при этом уровень резервов для покрытия неработающих кредитов снизился.

После роста в конце 2023 года, депозитный портфель как у физических, так и у юридических лиц в январе уменьшился. Снижение касалось как вкладов в тенге, так и в иностранной валюте. При этом, уровень долларизации депозитов населения продолжил снижаться. После того как было введено более гибкое регулирование ставок по розничным депозитам в тенге, средняя ставка по вкладам физических лиц немного поднялась, в то время как ставки по вкладам юридических лиц снизились. Ставки по валютным вкладам остались без изменений как в корпоративном, так и в розничном сегменте.

Уровень достаточности капитала продолжает превышать требования закона, что подтверждается результатами регулярной оценки AQR, проведенной в 2023 году. Начиная с 2024 года, результаты AQR вместе с результатами SREP будут учитываться при определении индивидуальных надбавок к капиталу для банков, в которых были выявлены неучтенные риски.

Согласно прогнозам S&P, рост ипотечных кредитов и необеспеченных потребительских займов, занимающих значительную долю в портфеле розничного кредитования, останется умеренным в текущем году. Это связано с сокращением государственной поддержки, насыщением рынка ипотечными продуктами и регуляторными ограничениями.

Тем не менее, расходы на создание резервов под возможные потери по кредитам предполагается, что останутся на низком уровне, составляя 1.3-1.5% от среднего размера кредитного портфеля. В заключение, хоть и ожидается замедление роста розничного и в особенности потребительского кредитования, прогнозируется, что рост объемов кредитования физических лиц к концу 2024 года все еще будет достигать двузначных значений, с ожидаемым приростом в 15%.

{kind=link}

{kind=link}