АКРА, аналитическое кредитное рейтинговое агентство, представило макроэкономический прогноз для Казахстана на период 2023 – 2025 годов. Прогноз был основан на наиболее вероятном сценарии развития экономики страны в среднесрочной перспективе, учитывая влияние как внешних, так и внутренних факторов. А также были взяты в расчет экономико-политические решения, принятые ранее в Казахстане. Все детали и подробности узнал корреспондент Bizmedia.kz.

Главные выводы экспертов по экономике Казахстана

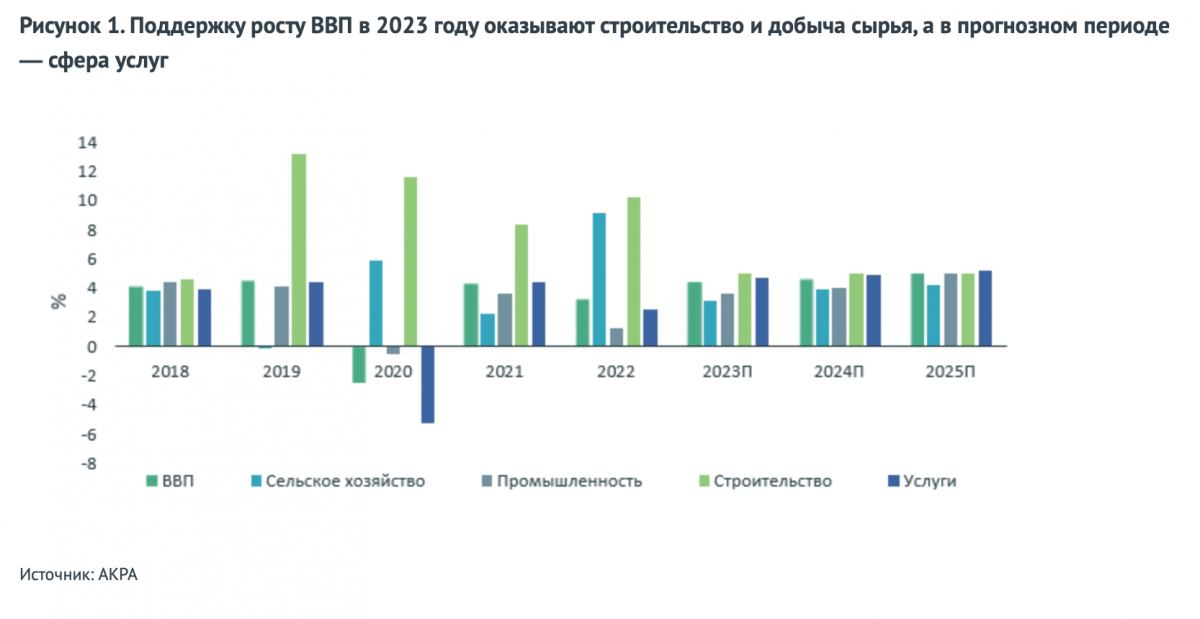

В период, о котором идет речь, ожидается реальный рост ВВП примерно на уровне 4–5%. В текущем году экономический рост Казахстана стабилизировался приблизительно на своем потенциальном уровне, около 4,5%. В 2023 году динамика роста будет поддерживаться как в реальном секторе, так и в сфере услуг, и в период с 2023 по 2025 годы, по мнению АКРА, это соотношение останется практически неизменным, возможно, с небольшими отклонениями.

Денежные условия, в целом оставаясь достаточно строгими, немного уступят, и высокий уровень инфляции будет продолжать сохраняться на длительный срок. Среди факторов, способствующих инфляции, следует отметить высокие ожидания инфляции, запаздывающую структуру инфляционных волн и монетарных механизмов, а также фискальное стимулирование (в случае реализации текущих бюджетных планов оно оказывает менее существенное воздействие на инфляцию). Среди факторов, способствующих дефляции, следует выделить строгую денежную политику и постепенное устойчивое изменение транспортно-логистических схем.

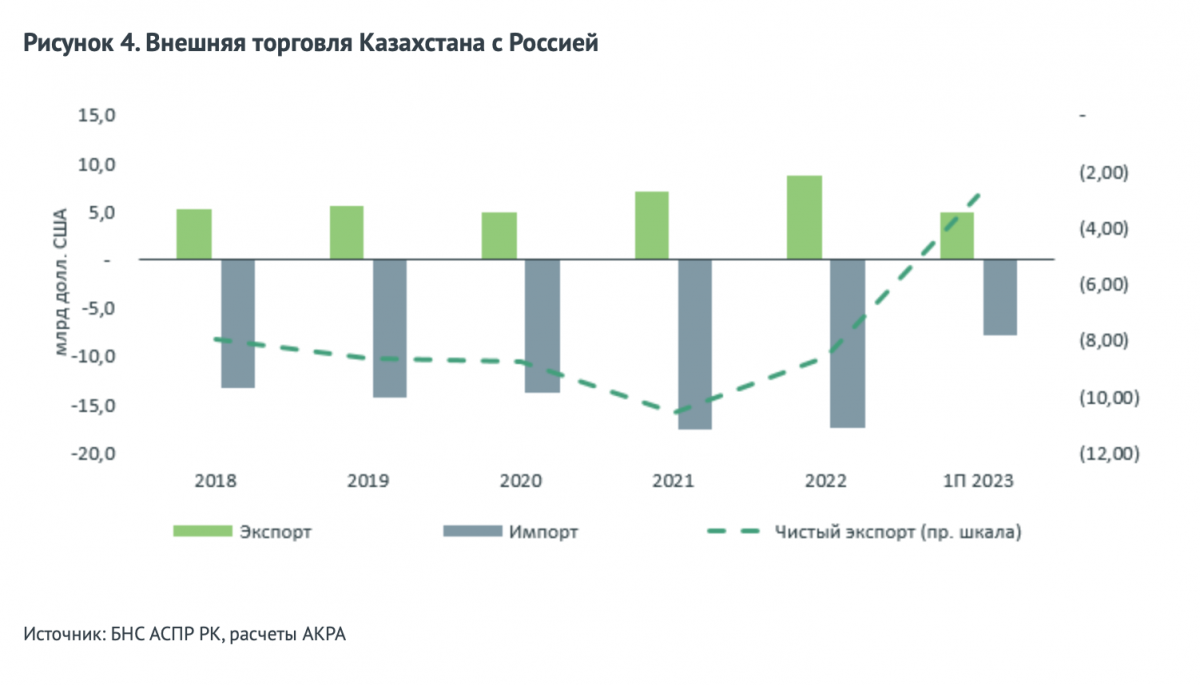

В дополнение к общей неопределенности, существует вероятность возникновения новых рисков и изменений структурного характера, которые могут касаться источников финансирования, направлений внешней торговли и роли государства в экономике. Это может оказать существенное воздействие на потенциал экономического роста, валютный рынок, а также на потребительскую и промышленную инфляцию. Возрастает вероятность постепенного изменения структуры и географии экспорта товаров, что уже заметно на примере усиления роли Китая как основного торгового партнера Казахстана (По итогам первой половины текущего года Китай стал ключевым торговым партнером Казахстана, а его доля в товарообороте достигла 20,2% (против 18,9% у России). При этом торговля Казахстана с Китаем основана преимущественно на экспорте, тогда как в торговле с Россией преобладает импорт, объемы которого существенно снизились в 2022 году и в первой половине 2023 года).

При этом внешний сектор остается важным источником поддержки экономической активности в стране, основанным на благоприятной конъюнктуре на рынке сырьевых товаров и притоке иностранных инвестиций.

3 Экономически активное население.

Экономическая активность

Экономика Казахстана продемонстрировала свою устойчивость и восстановилась на путь стабильного роста. В 2022 году экономическая активность в стране увеличилась на 3,2%, а в первой половине 2023 года рост составил 5%, что является рекордными показателями за последние десять лет.

Этот рост обусловлен не только низкой базой в начале 2022 года, но и активным привлечением инвестиций в основной капитал, ростом потребительского кредитования (которое поддерживается фискальным расширением), относительно благоприятной конъюнктурой на экспортные товары и быстрым развитием внешней торговли. За последний год кредитование экономики увеличилось на 22%, а внешнеторговый оборот — на 33%.

В первой половине текущего года добыча сырья приблизилась к темпам роста обрабатывающей промышленности (3,5–3,7%), несмотря на сокращение добычи на месторождении Кашаган, проблемы на месторождении Тенгиз и ограничения по объемам добычи в соответствии с соглашением ОПЕК+. Также отмечается рост в сфере услуг на фоне низкой базы прошлого года, и строительство продолжает развиваться с высокими темпами.

Инвестиции в основной капитал значительно выросли в общей экономике (на 14% в 2022 году и на 18% в первой половине 2023 года), и бюджетная политика продолжает играть важную роль в поддержке вышеуказанных отраслей. Однако в период с 2024 по 2025 год ожидается умеренное увеличение расходной части бюджета, примерно на 3% в год, по сравнению с 18% ростом в 2021–2023 годах.

Экономика Казахстана приближается к своему потенциальному росту в размере 4–5% ежегодно, и в период с 2023 по 2025 года, по мнению АКРА, реальный ВВП будет находиться в этом диапазоне. Ведущими факторами роста будут добыча сырья (включая запуск новых мощностей на месторождении Тенгиз) и развитие строительства и сферы услуг, которые покажут годовой рост в среднем на уровне 4,9–5,4%.

Несмотря на некоторые сложности во внешней торговле в 2022 году и ухудшение обстановки в Центральной Евразии, темпы роста внешней торговли остаются высокими. Однако возможны нестабильности в случае введения вторичных санкций или ухудшения инвестиционного климата из-за расширения конфликтов в регионе (что не рассматривается АКРА как базовый сценарий).

В экономике страны сохраняются строгие денежные условия и высокие инфляционные ожидания, поэтому основными источниками инвестиций для предприятий остаются прямые инвестиции и собственные средства.

Внешние счета и валютный курс

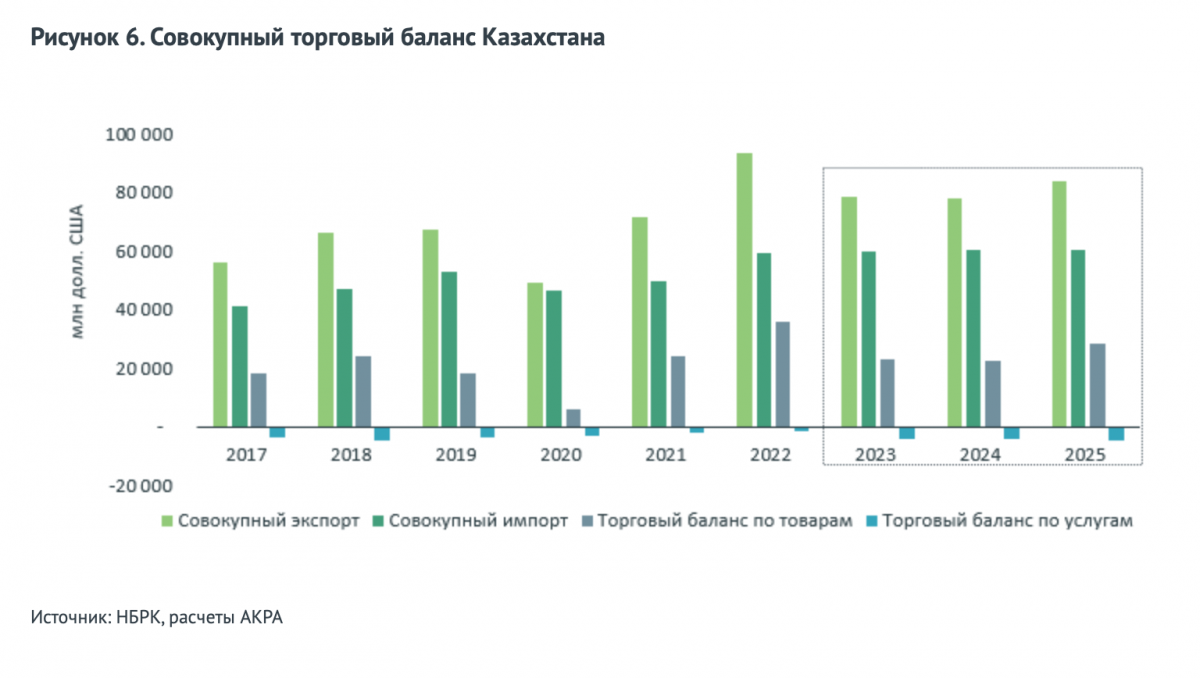

В 2021–2022 годах отмечается главная тенденция — резкий рост внешней торговли, особенно товарного экспорта. За этот период экспорт Казахстана увеличился на 94%, превысив предпандемические темпы роста на 43%. Товарный экспорт достиг практически рекордных уровней, сравнимых с объемами 2011-2013 годов (Рекордный показатель в 87,8 млрд долл. США был зафиксирован в 2013 году), и тем самым компенсировал длительный период сокращения экспорта.

Товарный импорт также достиг исторических максимумов по объему. В 2021 и 2022 годах темпы роста импорта были меньше, чем у экспорта, что привело к значительному положительному сальдо текущего счета, достигшему 7,8 миллиардов долларов США в 2022 году.

За 2021–2022 года общий товарооборот Казахстана увеличился на две трети по сравнению с уровнем 2020 года, достигнув 135 миллиардов долларов США к концу 2022 года и приблизившись к рекордным объемам внешней товарной торговли в 2012–2013 годах.

АКРА прогнозирует значительный объем импорта в Казахстане как в 2023 году, так и в ближайшей перспективе, учитывая активные инвестиции и рост общего спроса на импортные товары и услуги. С точки зрения экспорта, результаты могут быть менее выдающимися из-за ценовых факторов, касающихся экспортируемых Казахстаном углеводородов и металлов, а также из-за частичного переключения сырьевого экспорта на внутренний рынок.

Значительное внимание уделяется росту выплат по первичным доходам нерезидентов в 2022 году, который вырос на 70% по сравнению с пандемическим 2020 годом и на 12% по сравнению с 2019 годом. Это свидетельствует о возрастании добычи в добывающих отраслях, что может создать отрицательное сальдо текущего счета в платежном балансе в 2023–2025 годах.

Тенденции в выплатах нерезидентам и укреплении торгового баланса смягчают друг друга и не создают сильных давлений на национальную валюту. АКРА не видит высокого риска девальвации на данный момент.

Тем не менее, активная динамика импорта по сравнению с экспортом, высокая инфляция и ожидаемое постепенное снижение базовой ставки с второй половины 2023 года оказывают некоторое давление на курс тенге, который на данный момент оставался относительно стабильным, в том числе благодаря общему ослаблению доллара США и крупным валютным инъекциям из Национального фонда Республики Казахстан.

С начала года поступило 2,14 трлн тенге из запланированных 4 трлн тенге. Кроме того, с второй половины 2023 года снижается обязательная продажа валютных доходов на рынке структурами квазигосударственного сектора с 50% до 30%, что также оказывает дополнительную поддержку иностранной валюте.

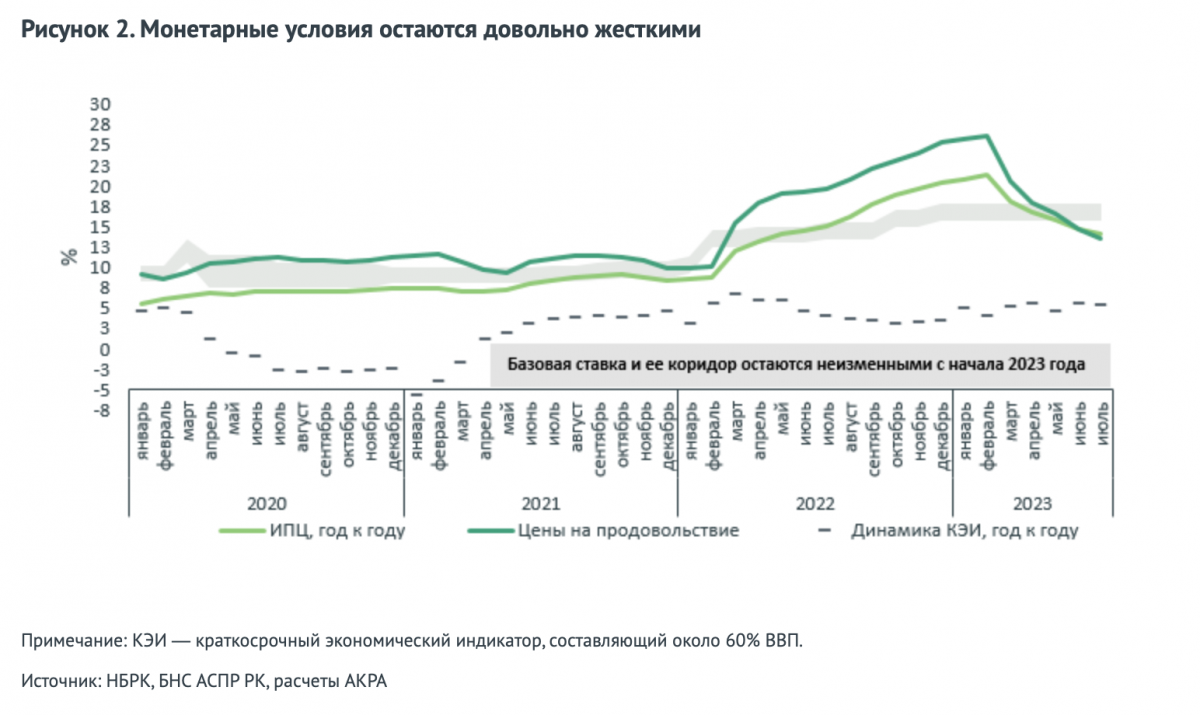

Инфляция и монетарная политика

Монетарная политика будет оставаться жесткой, по меньшей мере, до 2024 года, учитывая повышенный уровень инфляции. В 2022 году мы видели пик потребительской инфляции, но после этого снижение темпов роста цен происходит медленно.

Это объясняется задержками в монетарной политике и активным бюджетным мероприятиями, такими как увеличение социальных расходов и зарплат для государственных служащих. Реальные денежные доходы населения увеличились на 2,8% в прошлом году, и рост средней заработной платы составил те же 2,8%.

Несмотря на снижение давления со стороны мировых цен, включая индекс ФАО (В июне 2023-го индекс продовольственных цен ФАО составил 122 пункта после достигнутого весной 2022 года пика в 160 пунктов), и реструктуризацию глобальных логистических цепей, потребительская инфляция остается высокой. Это связано с повышением цен на услуги ЖКХ и энергоносители (В связи с резким оттоком с рынка существенных объемов топлива правительство Казахстана в апреле 2023 года повысило максимальные цены на горюче-смазочные материалы (убрало ценовой «потолок») для защиты внутреннего рынка путем возврата к паритету цен), высокими инфляционными ожиданиями, а также увеличением государственных расходов и кредитования населения (В первой половине 2023-го номинальный рост кредитования населения составил 29% в сопоставлении год к году).

Во второй половине 2023 года ожидается замедление инфляции, поскольку снизится давление переменчивой мировой конъюнктуры и завершится адаптация экономики к событиям 2022 года (хотя фоновое давление инфляционных ожиданий все еще существует, так же как и разрывы в некоторых логистических цепях).

Базовая ставка вновь стала положительной в реальном выражении и, вероятно, останется таковой в прогнозируемом периоде до 2025 года. Регулятор пересмотрел среднесрочные цели по инфляции: они теперь составляют 4–5% на 2023–2024 годы и 3–4% с 2025 года.

Монетарная политика остается довольно жесткой, однако возможно небольшое снижение базовой ставки во второй половине 2023 года и в начале 2024 года, возможно, достигнет уровня однозначных цифр во второй половине 2024 года или в 2025 году.

По оценкам Агентства, среднегодовой рост потребительских цен составит 14–15% в 2023 году, затем замедлится до 7–8% в 2024 году и 5–6% в 2025 году.

АКРА не предвидит значительных или частых валютных интервенций со стороны регулятора, так как в текущих условиях нет оснований для изменения валютного режима. При отсутствии внешних валютных шоков регулятор будет придерживаться данной стратегии весь прогнозируемый период.

Бюджетная политика и государственный долг

С 2024 года возможно завершение многолетнего периода бюджетного расширения и снижение процикличности бюджета, что снизит зависимость бюджета от трансфертов.

Экономический рост активно способствует увеличению доходов, например, в первой половине 2023 года налоговые поступления в госбюджет выросли на 25,6% по сравнению с аналогичным периодом 2022 года, продолжая тем самым рост, который был зафиксирован в прошлом году (+28% год к году). Этому способствует как улучшение качества налогового администрирования и его цифровизация, так и сокращение доли теневой экономики (Согласно заявлению министра финансов Казахстана Ерулана Жамаубаева (от 21.04.2023), за 2020–2022 годы доля теневой экономики страны сократилась с 27 до 19,75%, обеспечив тем самым 2 трлн тенге дополнительных поступлений в бюджет).

Однако рост общих доходов в бюджете с начала года и по июнь 2023 года оказался умеренным по сравнению с первой половиной 2022 года (+15%), что объясняется слабой динамикой неналоговых поступлений.

Расходы в бюджете растут теми же темпами, что и налоговые поступления (на 26% в первом полугодии), но превышают общий прирост доходов. Это связано с увеличением фонда заработной платы государственных служащих, расходами на социальную политику и обслуживанием государственного долга.

В части трансфертных платежей в бюджет Казахстана ожидается сокращение гарантированных трансфертов из Национального фонда Республики Казахстан в 2024 году, а с 2025 года целевые трансферты планируется убрать. Это приведет к умеренному росту общих доходов (на 3–4% в год) при сопоставимом увеличении расходов и практически неизменном дефиците.

Такая тенденция умеренного использования трансфертной части госбюджета приведет к уменьшению ненефтяного дефицита с текущих 7–8% до уровня 5,5–6% к 2025 году. Следовательно, зависимость бюджета от нестабильной части сырьевых доходов, как источника финансирования, снизится.

Согласно прогнозам Агентства, государственный долг Казахстана не увеличится, учитывая динамичный рост номинального ВВП. В течение прогнозного периода он будет составлять 20–25% ВВП.

Риски по прогнозу

В 2022 году в экономике Казахстана произошли структурные изменения, включая в себя увеличение импорта инфляции, технологические проблемы в транспортировке сырья на мировые рынки и давление на курс тенге, связанное с нестабильностью на валютном рынке России.

В конце прошлого года также было замечено снижение цен на ключевые экспортные товары Казахстана, что совместно с временными проблемами в добыче на некоторых месторождениях привело к ухудшению ситуации в горнодобывающей промышленности (производство уменьшилось на 0,9% в реальном выражении по сравнению с предыдущим годом).

На горизонте прогноза до 2025 года АКРА выделяет четыре ключевых риска, которые могут повлиять на достижение прогнозных сценариев:

- Возможные проблемы с экспортными маршрутами для нефти из Казахстана через Новороссийский морской порт, что может привести к нарушению баланса текущего счета и давлению на курс тенге, замедляя тем самым рост экономики.

- Риск ослабления российского рубля, что может увеличить импорт товаров в Казахстан при одновременном уменьшении экспорта в Россию. В августе 2023 года курс рубля к тенге значительно упал, что создает давление на валютный рынок и может стать долгосрочным фактором, затрудняющим развитие промышленности.

- Низкая бюджетная дисциплина и отсутствие стремления к бюджетной консолидации в средне- и долгосрочной перспективе. Увеличение расходов бюджета на 23–24%, сравнимое с уровнем 2020 года во времена кризиса, уже сказалось на инфляционных ожиданиях и создало задержку в проявлении его влияния на цены в экономике.

- Возможное воздействие вторичных экономических санкций на отраслевом уровне, что может негативно сказаться на возможностях промышленности и объемах внешней торговли Казахстана.

Вероятность срабатывания этих рисков не очень высока, но они будут оставаться актуальными на протяжении всего прогнозного периода.

{kind=link}

{kind=link}