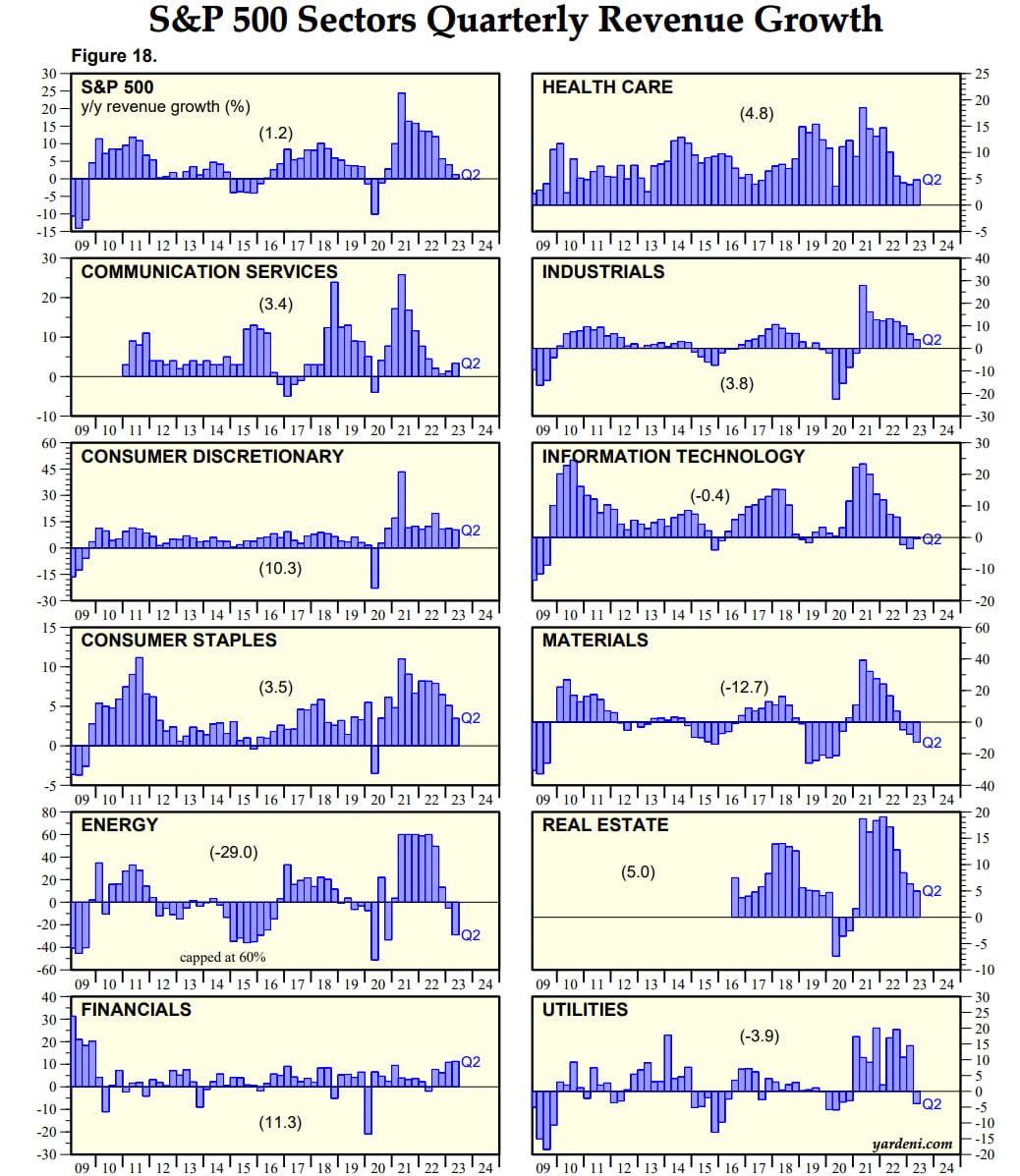

Согласно отчетам за 2-й квартал 2023 года, доходы компаний, входящих в индекс S&P 500, выросли всего на 1,2% в годовом выражении, что ниже уровня инфляции. Это ведет к реальному снижению продаж впервые с момента кризиса, вызванного COVID, передает Bizmedia.kz.

Мы наблюдаем замедление роста восьмой квартал подряд с момента формирования пика годового роста в 2-м квартале 2021 года (24,4%), когда был отмечен эффект низкой базы в связи с провалом в 2-м квартале 2020 года, когда доходы снизились на 10,2%.

Сравнивая 2-й квартал 2023 года с аналогичными периодами прошлых лет, мы видим рост доходов на 13,3% за два года (по сравнению с 2-м кварталом 2021 года), рост на 26,8% по сравнению с 2-м кварталом 2019 года, рост на 51,4% за 10 лет (по сравнению с 2-м кварталом 2013 года) и рост на 66% за 15 лет (по сравнению с 2-м кварталом 2008 года).

Если исключить из анализа нефтегазовый сектор, доходы компаний S&P 500 выросли на 4,5%. Если же отбросить финансовый сектор и недвижимость, наблюдается падение на 0,2%. Если не учитывать технологические компании, рост составил 1,4%.

Среди всех отраслей в середине 2023 года негативную динамику продемонстрировали 4 сектора: нефтегазовый сектор снизил доходы на 29% год к году, сектор добычи полезных ископаемых (в основном металлургия и цветные металлы) – на 12,7%, коммунальные компании (в основном энергетика) – на 3,9%, технологический сектор сократил доходы на 0,4%.

Самыми высокими темпами роста доходов отличились финансовый сектор (11,3%) из-за значительного роста чистых процентных доходов (это временный эффект, который исчезнет в 3-м квартале 2023 года с сильным отрицательным изменением к концу 2023 года) и потребительский сектор (товары вторичной потребности) с ростом на 10,3% год к году.

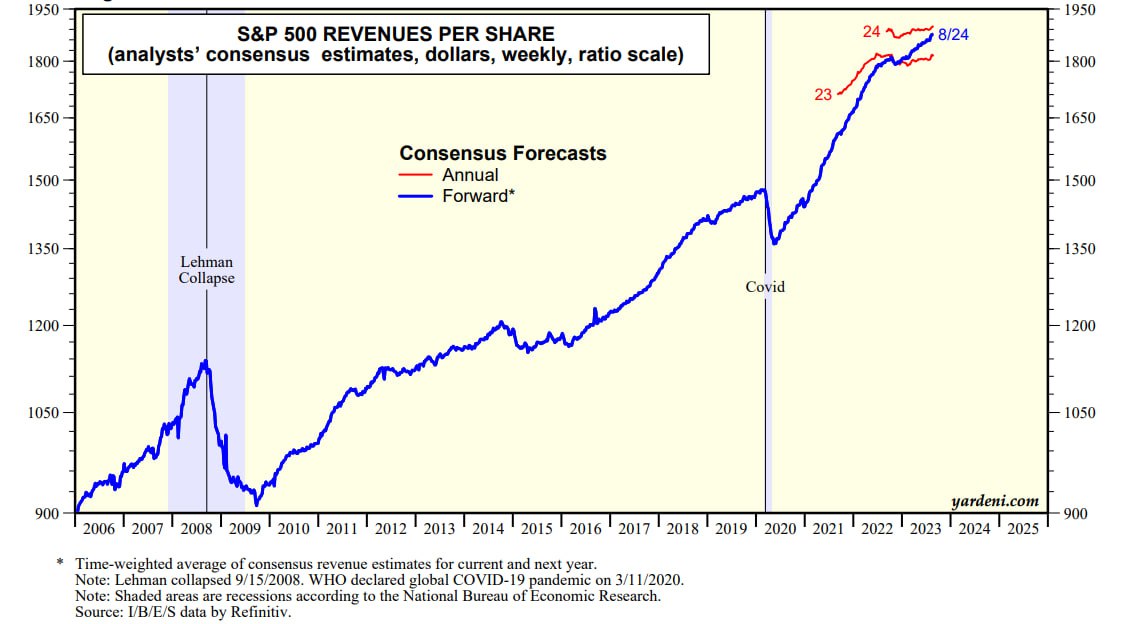

Аналитики Wall St предполагают, что в 2023 году номинальный доход вырастет на 2,3% после роста на 11,5% в 2022 году и значительного роста на 16,2% в 2021 году.

В 2024 году прогнозируется увеличение номинальной выручки на 4.8% год к году. Эта тенденция будет сопровождаться замедлением инфляции до среднего уровня в 3%, что исключает возможность не только кризиса, но и рецессии, признавая такое предположение несостоятельным.

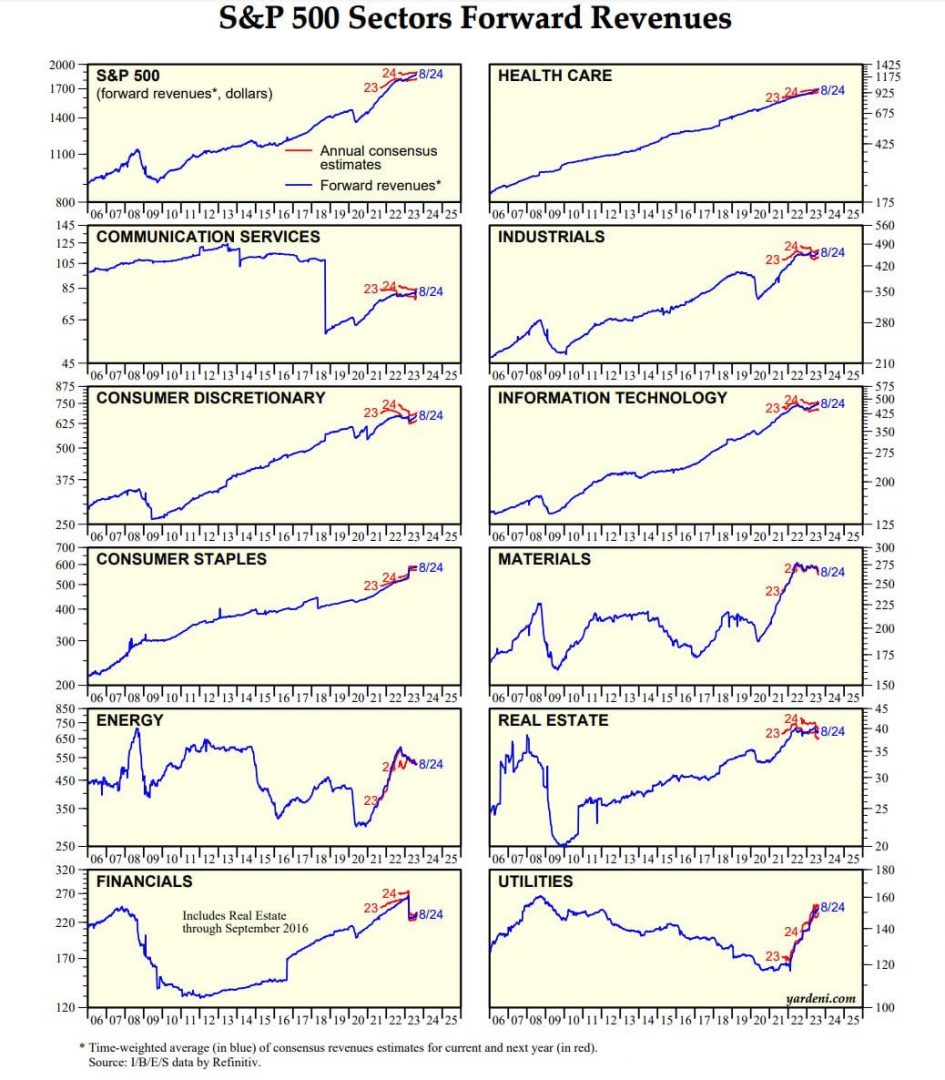

На представленных диаграммах иллюстрируется реальная годовая динамика (показано на графике S&P 500 Sectors Auarterly Revenue Growth) и прогнозируемые доходы S&P 500 (отражено на графике Sectors Forward Revenues).

{kind=link}

{kind=link}