Вчера базовая ставка выросла до 16%, поэтому максимальные рекомендуемые ставки по депозитам также выросли, но ни один из них по процентам не дотягивает до уровня годовой инфляции в 17,7%, сообщает Bizmedia.kz.

Ни один из депозитов в РК не достигает текущего годового уровня инфляции

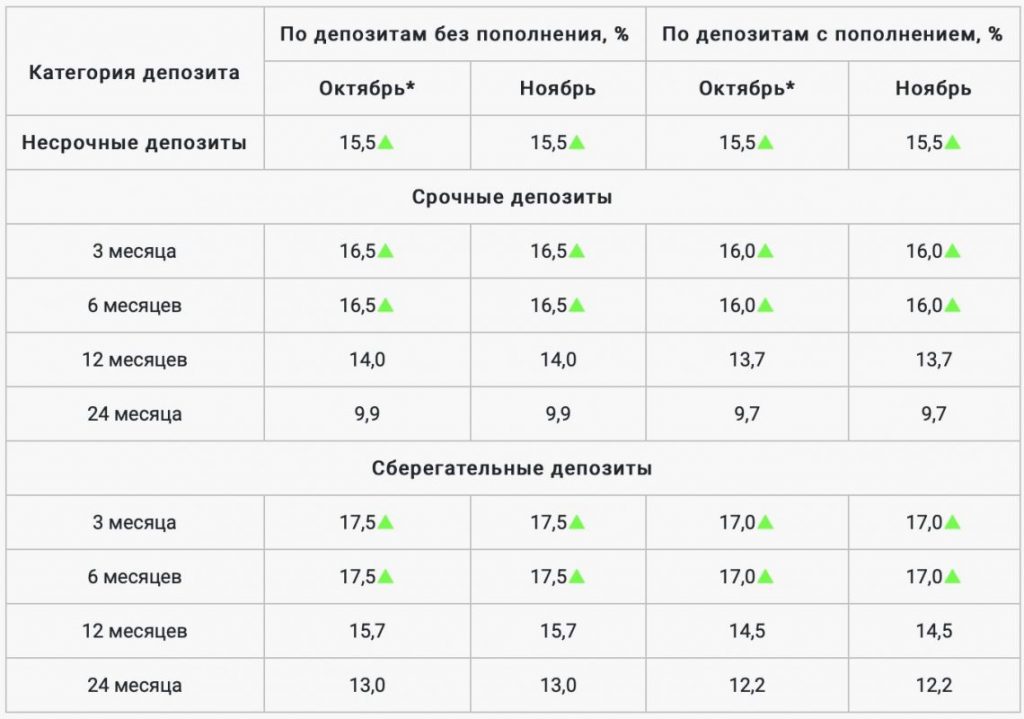

Несрочные депозиты

Потолок для несрочных вкладов был повышен с 14% до 15,5%. Несрочные депозиты — это те, с которые деньги можно снять в любой момент без штрафов.

Срочные депозиты

Максимальная процентная ставка по срочным вкладам на срок шесть месяцев и менее была увеличена на два процентных пункта. При пополнении вклада, если оно предусмотрено, предельная ставка составляет 16 процентов, без пополнения — 16,5 процента. Срочные депозиты — это те, в которых возможно частично-досрочное изъятие с частичной потерей вознаграждения.

Сберегательные депозиты

Максимальная процентная ставка по сберегательным вкладам со сроком 6 месяцев и менее повышена до 17,5%. При одном пополнении максимальная процентная ставка составит 17%. Сберегательные депозиты — это те, в которых изъятие возможно лишь с полной потерей вознаграждения и не сразу.

Заключение

В итоге краткосрочные вклады предлагают самые высокие процентные ставки, сберегательные вклады сроком не менее одного года не лучше, чем несрочные вклады. Ни один из видов вкладов не достигает текущего годового уровня инфляции — 17,7%.

Но это в теории. А как на практике?

Несрочные депозиты

По данным КФГД, в октябре большинство банков предлагали максимально возможное вознаграждение по несрочным вкладам. Конкуренция здесь достаточно высока, поэтому дальнейшее повышение ставок вполне вероятно.

Срочные депозиты

Единственный банк, который предлагает срочные вклады с пополнением на 3-6 месяцев, — это БЦК, который предлагает максимально возможную процентную ставку. Есть конкуренты в лице RBK (оба банка предлагают максимально возможные ставки) и Народного банка (здесь процент почти в два раза ниже максимально рекомендуемого).

Срочные вклады без пополнения можно открыть в 5 банках, но вознаграждение, как правило, будет ниже, чем позволяет КФГД. Это означает, что не стоит ожидать здесь значительного повышения процентных ставок — у банков уже были возможности для их повышения.

Сберегательные депозиты

Самым выгодным способом сбережения денег в настоящее время являются сберегательные вклады, которые не требуют пополнения в течение шести месяцев. Девять банков предлагают такие вклады, и пять из них предлагают максимально высокие процентные ставки. Возможно, что некоторые из этих банков после повышения ставок снова поднимут их.

Если мы посмотрим на аналогичные вклады, в которых возможны пополнения, то конкуренция будет менее жесткой — только шесть банков предлагают такие вклады, в том числе три с максимальной процентной ставкой. Так что потенциал для роста есть и на этом рынке.

Банки предлагают разные максимально возможные условия по сберегательным вкладам с разными сроками. По вкладам со сроком 12 месяцев банкам есть куда расти в плане процентной ставки, которую они предлагают клиентам. Максимально возможные условия для пополняемых вкладов предлагают 4 из 8 БВУ, а для непополняемых — 4 из 10.

Заключение

Условия для вкладчиков по краткосрочным сбережениям и несрочным вкладам могут улучшиться после повышения потолка. В случае срочных вкладов это менее вероятно: здесь меньше конкуренции, и существующий потенциал уже недостаточно использован.

Читайте также:

Объем депозитов составил 29 трлн тенге на сентябрь 2022 года — Нацбанк Казахстана

{kind=link}

{kind=link}