Недавнее повышение ставки Федеральной резервной системой США (ФРС) направлено на борьбу с рекордной потребительской инфляцией в Соединенных Штатах. Однако это агрессивное действие также имеет последствия для мировой экономики. Повышение привлекательности активов, номинированных в долларах, и спроса на американский доллар может привести к дальнейшему укреплению валюты и к ослаблению тенге, анализирует Bizmedia.kz.

ФРС США, процентная ставка и тенге

Текущие рыночные условия оказывают негативное влияние на американские акции, основные индексы снизились примерно на 0,5%. Доллар США также демонстрирует хорошие результаты, достигнув нового рекордного максимума. Это, вероятно, окажет негативное влияние на другие валюты, включая тенге.

Траектория

В среду Федеральная резервная система США повысила базовую процентную ставку на 0,75% до 3,25%, что было в основном ожидаемо. Однако более важным вопросом является траектория движения ставок в ближайшей перспективе.

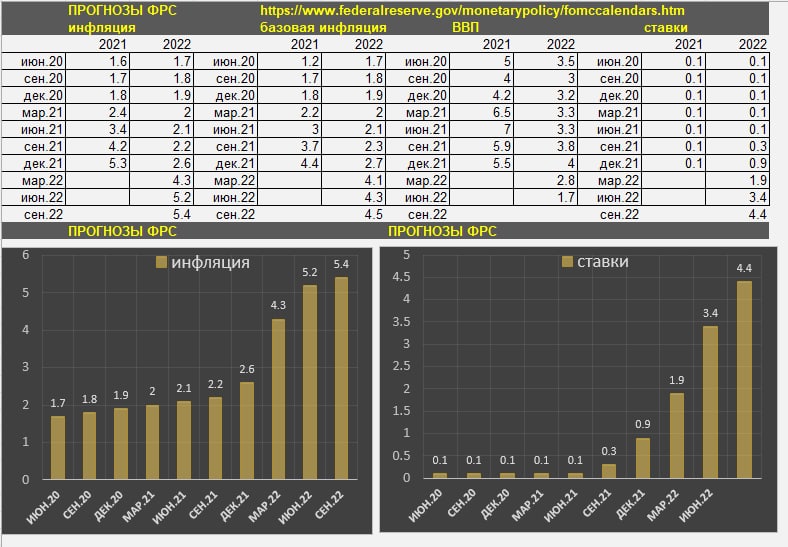

Прогноз процентной ставки Федеральной резервной системы США на 2022 год постепенно повышается. В марте 2022 года, по их прогнозам, ставка должна была составить 1,9%. В июне эта цифра увеличилась до 3,4%, а теперь члены ФРС ожидают, что она достигнет 4,4%. Это говорит о том, что повышение ставки более чем на 4% к концу 2022 года вполне вероятно.

Пауэлл и его речь

Речь Пауэлла призвана воодушевить рынок и заверить инвесторов в том, что ФРС прилагает все усилия для борьбы с инфляцией в диапазон 2% и что в среднесрочной перспективе они добьются успеха.

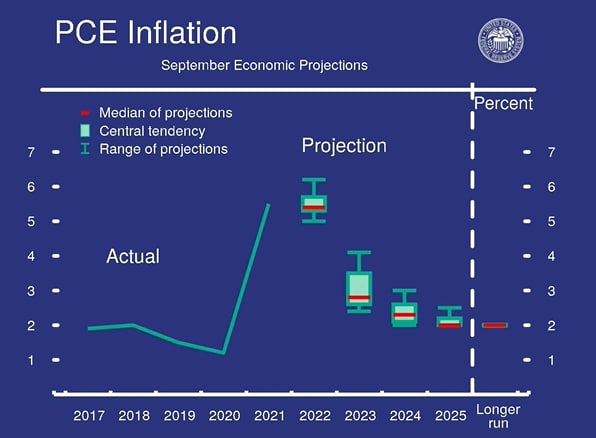

Джером Пауэлл, глава Федеральной резервной системы США, заявил, что американская экономика значительно замедлится в этом году, но вернется к росту в ближайшие годы. Рынок труда останется стабильным, но не сбалансированным. По прогнозам, потребительская инфляция вернется в целевой диапазон (2%) только к 2025 году.

Критика

Эксперты уверены, что ФРС строила много планов, которые не были реализованы. Они не смогли придерживаться своих обязательств по сокращению баланса. Это ставит под сомнение их способность справляться со сложными ситуациями.

Рынок определенно выйдет из-под контроля, и падение на 20-25% от текущих уровней будет вполне оправданным. Однако настоящей проблемой станут долговые рынки, которые не смогут справиться с нагрузкой на ставки. К 2022 году мы, возможно, увидим волну дефолтов среди компаний с безнадежным долгом и почти нулевым денежным потоком.

Заключение

Федеральная резервная система ожидает, что основной импульс повышения ставок закончится в 2022 году, при этом на заседаниях в следующем году не будет итерации повышения ставок выше 0,25%. Это приведет к тому, что ставки будут не выше 4,6%, хотя некоторые избиратели ФРС собираются поднять ставки и до 5%.

{kind=link}

{kind=link}