В Казахстане провели анализ, согласно которому предположили, что может произойти ипотечный кризис. Об этом сообщает Bizmedia.kz — новости бизнеса со ссылкой на Krisha.kz.

За последний год в РК оформлено огромное количество ипотечных займов — более 1.7 млн. Сейчас в кредит оформляется каждая четвёртая сделка. Сумма кредитования за семь лет выросла более чем в десять раз/

Большую роль в этом сыграла кампания по изъятию пенсионных, а также запущенные ранее государственные жилищные программы. Но по займу нужно платить, а при нестабильной ситуации в мире, скачках курса и росте безработицы обслуживать ипотеку становится сложнее.

Многие аналитики в последние годы прогнозировали рост просрочек и, как результат, ипотечный кризис в РК и обвал рынка. Разберёмся, при каких обстоятельствах он может наступить и какова сейчас ситуация на ипотечном рынке.

Сколько ипотечники задолжали банкам

По состоянию на 1 февраля более 18 тысяч казахстанских ипотечников задолжали банкам почти 192 млрд тенге. Такие данные предоставило Первое кредитное бюро. Платежи по 8 тысячам ипотечных займов просрочены более чем на 90 дней. Количество просрочек за месяц заметно выросло — в январе таких было на 2 тысячи меньше, около 6 тысяч.

В феврале размер ипотечного ссудного портфеля составил 3 трлн 600 млрд тенге — это чуть более 400 тысяч кредитов.

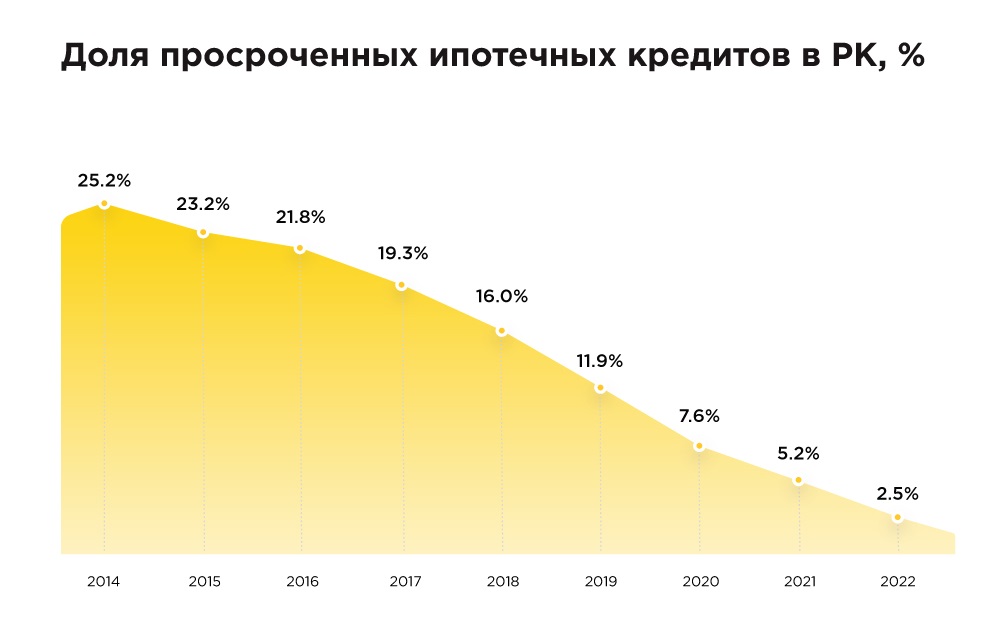

Возможный ипотечный кризис: цифры

Если сравнивать показатели за восемь лет, то качество ипотечного портфеля в РК стабильно улучшалось. Так, доля просрочки по ипотеке в январе этого года составляла 2.5 % от общего числа. В январе 2014-го просроченных кредитов было в десять раз больше — 25.2 %.

Но есть очень важный нюанс. На 1 января 2022 года сумма выданных ипотечных займов достигла рекорда — более 3.4 трлн тенге, что на 41.4 % больше показателя предыдущего года. То есть резкий рост ипотечного портфеля повлиял на снижение доли просрочек — за 2021 год она уменьшилась с 5.2 до 2.5 %.

Каждая четвёртая сделка с недвижимостью — в кредит

Рост портфеля главным образом связан с выводом пенсионки. На данный момент из ЕНПФ изъято более 3 трлн тенге на улучшение жилищных условий.

Повлияла пенсионная реформа и на количество сделок с недвижимостью: за год их количество выросло почти в два раза, а доля ипотеки в общем объёме сделок достигла 25.2 %. Каждая четвёртая сделка в январе 2022 года оформлялась в кредит.

Грозит ли Казахстану ипотечный кризис

Основное обстоятельство, при котором наступает ипотечный кризис, — резкий рост просрочек и невыплат по ипотеке и, как следствие, массовый выброс на рынок недвижимости залоговых объектов и обвал рынка. При этом вырученной от продажи суммы заёмщикам не хватает для покрытия долга перед банком. Итог — экономический кризис в стране в целом.

Мировой опыт показал: если доля необслуживаемых кредитов приближается к четверти от общего количества, то проблемы неминуемы. Однако ипотечные кризисы в разных странах имеют свою собственную природу. В РК основная доля жилья — это приватизированная недвижимость и частные дома, построенные без ипотечных займов.

Мнение эксперта

Эльдар Шамсутдинов, экономист, исполнительный директор DM Technology:

— Сейчас в Казахстане доля необслуживаемых ипотечных займов крайне низкая, несмотря на двукратный рост портфеля за пять лет, пережитую эпидемию, январские события и другие обстоятельства.

Ипотечный кризис в настоящее время Казахстану не грозит. На это есть несколько причин:

- Ипотека в РК — консервативный продукт. К выдаче ипотеки банки подходят более осторожно, обдуманно и осмотрительно, чем, например, к потребительскому и автокредитованию. Требуется более полный пакет документов, проверяется не только сам заёмщик, но и объект кредитования, особенно если это вторичный рынок.

- Слишком низкий процент выданных ипотечных займов по отношению к другим кредитам (в РК около 7 %). Во время кризиса в США, например, ипотека составляла 20 % от всех кредитов.

- Высокий спрос и рост цен на недвижимость позволяют в момент дефолта заёмщика реализовать залоговое обеспечение и полностью покрыть задолженность.

Какие квартиры и дома нельзя купить в ипотеку?

Год постройки

В большинстве банков РК не дают ипотеку на квартиры в домах старше 55 лет.

Предельный возраст зависит от материала:

- кирпичные и монолитные дома — 50–55 лет;

- панельные — не более 50 лет;

- деревянные — не более 30 лет.

Материал

В качестве залога подходят объекты:

- из кирпича (блочный, пеноблочный, ракушечник);

- монолита;

- панели;

- бетона;

- дерева (брус, сруб, шпалы, арболит);

- смешанных материалов (когда половина дома возведена, например, из кирпича, другая — из дерева).

Например, если в ипотеку оформляется кирпичный дом 2020 года постройки, первоначальный взнос будет минимальным. На деревянный — на 10–15 % выше.

Площадь

У большинства БВУ нет ограничений по площади. Изредка встречаются условия, по которым лимит для квартиры — 300 кв. м, для жилого дома — 500 кв. м.

Строящиеся дома

«Отбасы банк» даёт ипотеку только на объекты с гарантией Казахстанской жилищной компании (КЖК) и договором долевого участия. Иные формы не допускаются.

Другие банки иногда рассматривают варианты с предварительным договором купли-продажи.

Кроме этого, строящиеся дома должны соответствовать требованиям, предъявляемым к залогу (проектные данные по материалу стен, наличию инженерных сетей, коммуникаций, отделке).

Перепланировка

Купить в ипотеку квартиру с перепланировкой можно лишь в том случае, если она узаконена.

Как пояснили в «Отбасы банке», проверяется строгое соответствие помещения данным техпаспорта.

В виде исключения некоторые банки готовы рассмотреть объекты с неузаконенной перепланировкой, если не затронуты несущие конструкции. Чаще всего это возведение перегородок, объединение санузла, расширение кухни или коридора.

Частные дома

На частные дома распространяются все перечисленные критерии.

Кроме того, есть требования к участку:

— целевое назначение — ИЖС или ЛПХ;

— наличие инженерных сетей и коммуникаций.

На дома, оформленные как дачные (построенные на землях садоводческих обществ и др.), ипотеку не дают.

Поматериалам не допускаются:

— временные контейнерные постройки;

— саманные дома (в зависимости от региона);

— сырцовые.

В некоторых банках возможно оформление займа на дома из лёгких стальных конструкций (ЛСТК), а также на саманные и сырцовые постройки при наличии железобетонного каркаса.

Требования к объектам зависят и от региона. В Алматы и Кокшетау саманные дома не годятся в качестве залога, но рассматриваются в Шымкенте.

Продавец — родственник

В ипотеке могут отказать, если жильё оформлено на супруга/супругу заёмщика либо родственник является созаёмщиком по этому ипотечному кредиту.

Также откажут, если:

— на недвижимость есть обременения, ограничения или притязания третьих лиц;

— оценочная стоимость объекта сильно превышает среднерыночную.

Читайте также:

{kind=link}

{kind=link}