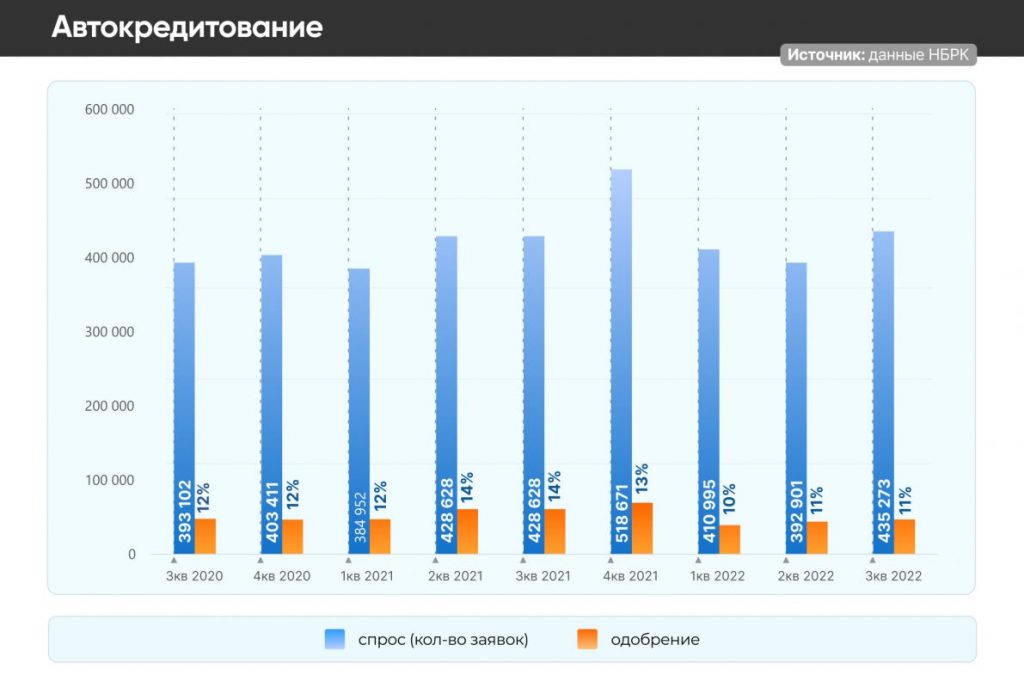

За первые 11 месяцев этого года объем кредитования значительно вырос, в основном за счет розничных кредитов. В частности, объем потребительских кредитов вырос на 24,1% с первоначальной цифры в 10 трлн долларов до цифры в 12,9 трлн долларов. Объем ипотечных кредитов также вырос на 37,6%, а прочих кредитов и автокредитов — на 32%, сообщает Bizmedia.kz.

Ситуация по кредитам в целом

По данным Национального банка Казахстана, общий объем кредитов, выданных банкам и Банком развития за период с января по ноябрь, значительно вырос с 20,5 триллионов до 24,2 триллионов (+17,7% в этом году), что на 680,7 миллиардов, или 2,9%, больше, чем в предыдущем месяцев.

Доля кредитов бизнесу (включая кредиты индивидуальным предпринимателям) за 11 месяцев составила 46,5%. Данный сегмент вырос в этом году с 10,5 трлн до 11,2 трлн (+6,9%). В структуре кредитов бизнесу 43,4% — 4,9 трлн — приходится на крупные предприятия, 41,5% — на малые предприятия — 4,7 трлн — и 15,1% — на средние предприятия — 1,7 трлн.

Кредиты в валюте

Национальный банк Казахстана (НБК) реализовал меры, направленные на подавление потенциальных рисков, связанных с волатильностью валютного курса и нормативными требованиями. Основной принятой мерой было ограничение объема займов в иностранной валюте, в результате чего доля всех займов в национальной валюте составила 89,3%. Кроме того, на долю домохозяйств приходится менее 0,03% всех кредитов в валюте.

Инфляция

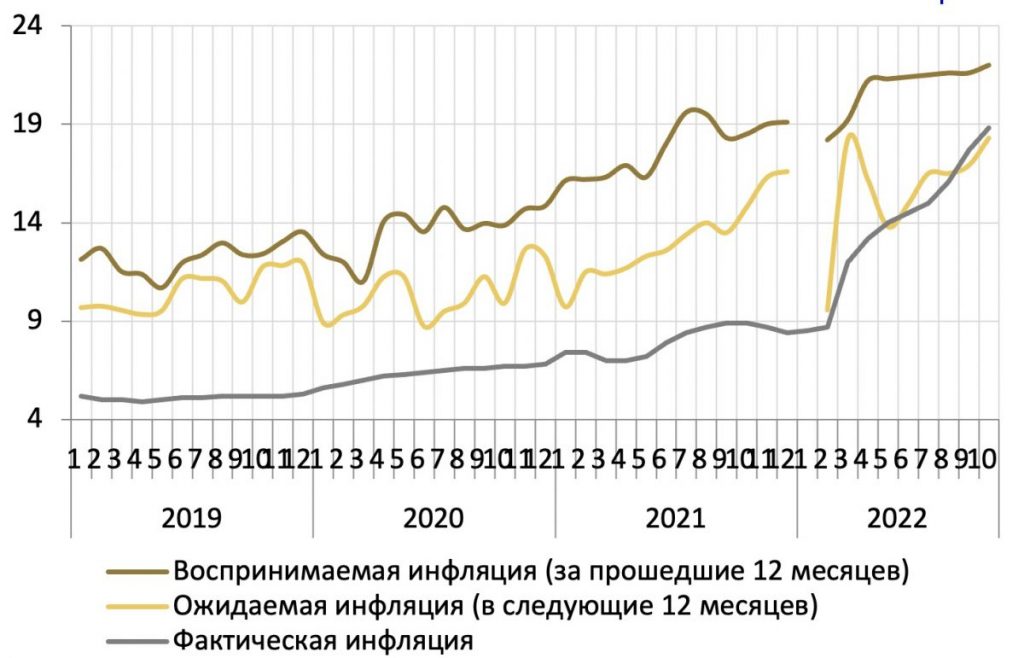

В этом году наблюдался стремительный рост инфляции, что, в свою очередь, повлияло на увеличение объемов кредитования. Государственные регулирующие органы и финансовые аналитики проявляют особый интерес к потребительским кредитам в связи с их резким ростом в последние годы. Хотя темпы роста таких кредитов в этом году можно считать умеренными, но если смотреть в долгосрочной перспективе, то этот показатель чрезвычайно высок.

За первые 11 месяцев года наблюдалась инфляция в размере 18,9%, в то время как экономический рост увеличился до 3,2%. Это означает, что реальный рост кредитования составил 5,2%, что эквивалентно 2% от общего экономического роста. В этот период наблюдался весьма заметный рост ипотечных кредитов, что привело к повышенному общему долгу домохозяйств и дополнительному давлению на цены на недвижимость. По мнению экспертов, ипотека в этом году стала фактором риска, который может усугубить рост системных рисков.

Заключение — чем опасен рост ипотечных кредитов

Несмотря на многочисленные усилия по снижению темпов роста потребительских кредитов, действия, предпринятые государственными и негосударственными структурами в прошлом, не смогли обеспечить полную стабилизацию сектора. Важно, чтобы соответствующие органы, такие как Национальный банк Казахстана (НБК) и Агентство Республики Казахстан по регулированию и развитию финансового рынка (АРРФР) параллельно начали рассматривать ситуацию и с ипотекой. Если не будут приняты меры, мы можем столкнуться с крахом рынка недвижимости.

{kind=link}

{kind=link}