Ожидается, что НБРК объявит свое решение по базовой ставке в конце октября. Эксперты считают, что монетарный регулятор повысит базовую ставку как минимум на 0,5%, несмотря на то, что инфляция исходит из внешних источников, сообщает Bizmedia.kz.

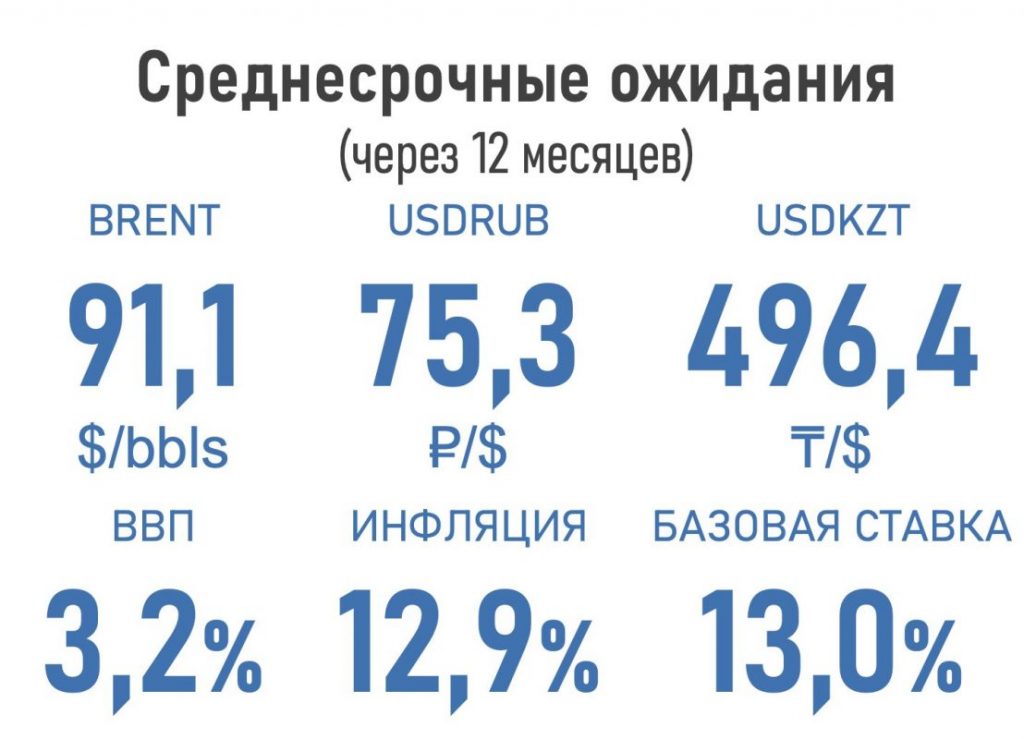

Читайте также: Инфляция в Казахстане в 2023 составит 12,9%, курс доллара будет 477,71 тенге, а ВВП вырастет до 3,2%, по мнению экспертов

Национальный банк повысит базовую ставку как минимум на 0,5%

Нацбанк, вероятно, продемонстрирует стремление купировать повышение цен. Но осложняют ситуацию и президентские выборы. Есть вероятность, что Национальному банку может быть рекомендовано не повышать ставку или подойти к повышению сдержанно.

Уровень базовой ставки, по мнению экспертов, должен быть повышен на 1,5-2,5%, но это произойдет только в том случае, если правительство примет более агрессивные меры по борьбе с ростом цен и будет более экономно использовать средства Национального фонда. При этом отмечается, что в реальности Центральный банк, скорее всего, повысит ставку как минимум на 0,5%.

Модели для прогнозирования инфляции неидеальны

Текущие модели, используемые для прогнозирования инфляции, не учитывают все факторы, которые в настоящее время способствуют росту цен, например, войну в Украине. Это означает, что текущие прогнозы могут недооценивать истинный уровень инфляции.

В последнее время риск модели был реализован несколько раз, при этом многие оценки были смещены в сторону повышения. Уже ясно, что объявленный ранее Нацбанком коридор прогноза инфляции в 16-18% становится неактуальным. Если НБРК продолжит объявлять более низкие прогнозы, он потеряет доверие к своей способности таргетировать инфляцию.

Заключение

Инфляция является одним из основных рисков для финансового сектора, поскольку она может повлиять на множество различных показателей, включая достаточность капитала БВУ. Например, увеличение базовой ставки приведет к снижению стоимости ценных бумаг и повлияет на рост неработающих кредитов. Кроме того, высокая инфляция может оказать негативное влияние на кредитоспособность населения и в первую очередь ударить по заемщикам с высоким уровнем риска.

Читайте также: