Быстрый пересказ книги «Деньги делают деньги» для тех, у кого нет времени читать ее полностью. Bizmedia.kz собрал основные тезисы. Приятного чтения.

Предыдущие пересказы:

- Маркетинг, основанный на данных. Пересказ книги

- Иди туда, где страшно. Именно там ты обретешь силу. Пересказ книги

- Большие продажи. Как стать суперпродажником. Пересказ книги

- Психология манипуляции и подчинения. Пересказ книги

- Как научиться делать больше. Пересказ книги

- Медитация и осознанность. Пересказ книги

- Пересказ книги «Женщина. Руководство для мужчины»

Автор: Дмитрий Лебедев

Глава 1. Человек-белка

У многих людей жизнь представляет собой череду монотонных событий: работа, семья, кредиты, ипотека и снова работа. Из-за всего этого набора обязательств они не могут остановиться и передохнуть, так как времени и денег и так катастрофически не хватает.

И с годами, у каждого такого человека, который крутится как белка в колесе, появляется страх – неужели это будет продолжаться до самой смерти, ведь некоторые и на пенсии продолжают работать? Или если меня уволят, как я буду расплачиваться с кредитом и ипотекой?

И чтобы выбраться из этого круговорота, вам необходимо научиться финансовой грамотности, а именно: как сохранить и приумножить заработанное, а затем выйти на хороший пассивный доход.

И данная книга охватывает все это в условиях российских (схожи с казахстанскими) реалий.

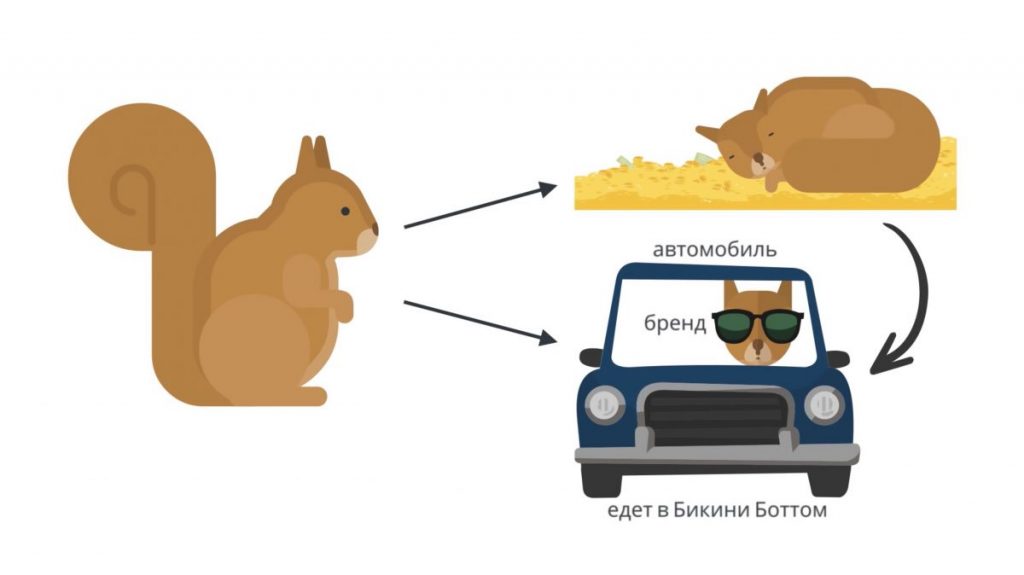

Люди с мышлением «белки в колесе» живут по ошибочным представлениям. Одновременно они гонятся и за деньгами, и за статусом. Сколько бы денег они ни зарабатывали, они тратят их на навязанные обществом товары: автомобили, брендовую одежду или развлечения на модных курортах.

Они думают, что если у них не будет все самое лучшее, то их перестанут уважать. И порой запросы у них не поспевают за их заработком, и они начинают набирать кредиты, залезая в долговую кабалу – после чего начинается бег в колесе, до самой пенсии.

Другие просто не хотят развиваться. Они мечтают о такой работе, где можно сидеть и деградировать, получая каждый месяц неплохую зарплату. Но из этого тоже, обычно, ничего хорошего не получается.

Порой человек-белка попадает в ловушку, когда при достижении определенного дохода или положения, он останавливается в своем росте и развитии. Ему кажется, что у него вполне приличный заработок и дальше нагружать себя или учиться чему-то новому не стоит. Но это только иллюзия.

Мир находится в непрерывном движении. И со временем, доходы у такого человека постепенно начнут падать, а количество клиентов – уменьшаться.

Он не сможет поддерживать приличный уровень жизни, и придется либо сокращать расходы и жить скромнее,либо изменить свое поведение и снова начать шевелиться.

Человеку-белке нельзя останавливаться, он вынужден бесконечно крутиться в колесе. И ему нужно бежать со всех ног, только чтобы оставаться на месте.

Люди в России (и в Казахстане тоже) не откладывают сбережений, надеясь на авось. Но когда силы иссякнут, будет уже поздно создавать капитал, чтобы обеспечить себе достойную пенсию.

А европейцы заботятся о своей пенсии на протяжении всей жизни, как правило, ежемесячно делая отчисления в частные пенсионные фонды. И к старости у них формируется неплохой пенсионный капитал, на который они и живут всю оставшуюся жизнь.

Глава 2. Пассивные активы.

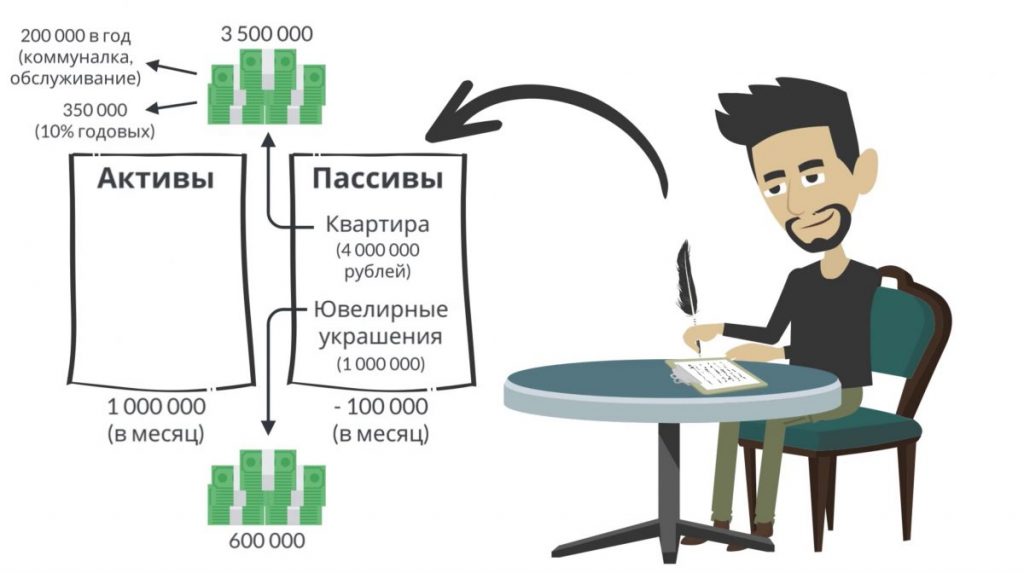

Для начала вам необходимо знать, чем отличаются активы от пассивов:

- Актив – это то, что приносит вам доход.

- Пассив – то, что забирает деньги, время и силы.

И вам нужно всю жизнь наращивать активы и избавляться от пассивов.

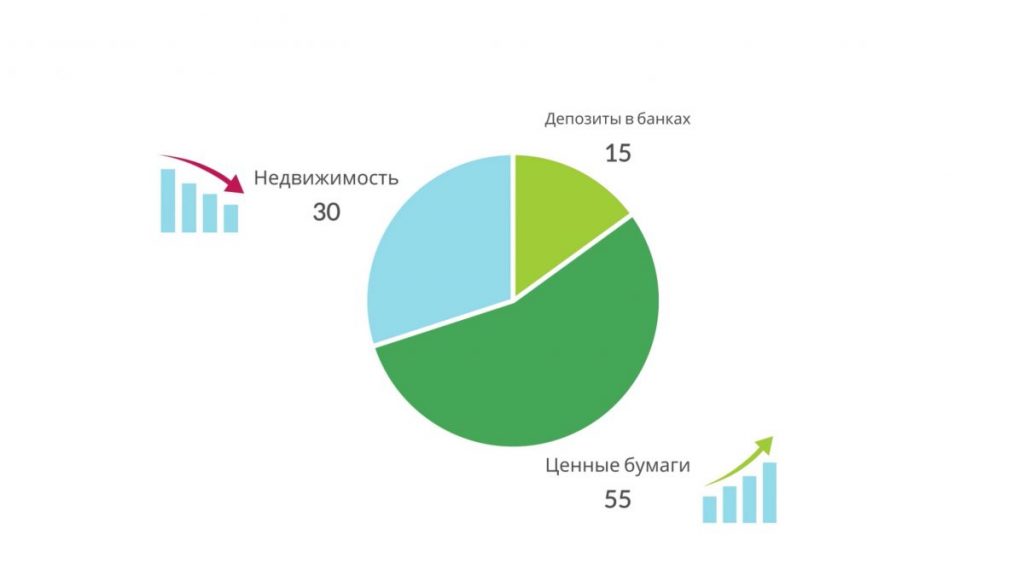

- К активам можно отнести, во-первых, недвижимость, которую вы покупаете, чтобы сдать в аренду и через какое-то время перепродать по более высокой стоимости.

Но если вы покупаете дом, чтобы в нем жить самому – это уже пассив, так как он не приносит вам никаких денег, а только забирает, т.е. вы платите за коммуналку и его обслуживание.

- Во-вторых, ценные бумаги. Это могут быть как вложения в казначейские бумаги стабильных государств, так и инвестиции в стартапы.

- И в-третьих, банковские депозиты, которые приносят небольшой доход.

К пассивам же, помимо своего дома, можно отнести автомобиль или телефон. Поэтому для начала нужно сесть и проанализировать все свои активы и пассивы. И либо найти путь и превратить пассивы в активы, либо избавиться от них.

Например, если у вас есть квартира, которая стоит без дела уже долгое время, то нужно уже решиться продать ее или найти съемщиков. А полученные деньги вложить в активы. Даже если вы не можете продать квартиру за ту же сумму, за которую вы ее покупали, то продавайте за меньшую сумму.

Так как, во-первых, вы отдадите приличные деньги за ее обслуживание, пока ищите покупателя, а во-вторых, вы недополучите тот доход, который вы могли бы получить, если бы вложили деньги с проданной квартиры на депозит или в ценные бумаги.

Подробнее о каждом активе далее.

Или, например, купив драгоценности в ювелирном магазине, вы никогда не сможете продать их за те же деньги. Поэтому это невыгодные вложения, а пустая трата денег.

Продайте все лишние украшения и приобретите реальные активы.

«Деньги делают деньги»

Помните, что свободный человек никогда не гонится за предметами роскоши, он ищет активы, а дорогие вещи покупает в последнюю очередь, т.е. только тогда, когда активы значительно превышают пассивы.

Глава 3. Ваш бизнес – это создание активов.

Если вы ограничитесь работой по найму, даже если работаете в крупных организациях, вряд ли вы достигнете финансовой свободы. Небольшой бизнес способен открыть каждый, главное — преодолеть внутреннее сопротивление и начать.

В книге приведено много примеров, когда люди открывали свое дело с минимальными вложениями и через несколько лет получали уже солидные суммы.

Главное – это желание и упорство.

«Деньги делают деньги»

При этом не обязательно сразу бросать свою основную работу. Занимайтесь этим параллельно и со временем, ваш бизнес, может стать более привлекательным и доходным, чем работа.

Главное, что вам нужно сделать прямо сейчас – это стать противником общества потребления.

Вы сами можете не замечать, как деньги улетают на ненужные, на самом деле, вам товары: игры, которые вы покупаете на распродажах, но так и не запускаете, очередные чайные сервизы, которые всю жизнь стоят в серванте или всякие побрякушки.

Недаром один из финансовых экспертов сказал, что если вы откажетесь от привычки пить кофе по дороге на работу, то к пенсии накопите более 200 000 долларов.

Глава 4. Все в твоих руках.

Даже если их нет. Изменить свою жизнь может каждый и в любом возрасте, необходимо только придерживать сянескольких правил.

- Во-первых, за какую бы работу вы ни брались, выкладывайтесь на 110%. Старайтесь сделать как можно больше, только так вы сможете обойти других, вследствие чего начнете зарабатывать больше, получать бонусы и премии, а также выгодные предложения и прибыльные проекты.

Если даже вы сделали всю свою работу и у вас осталось свободное время, подойдите к своему шефу и попросите вас чем-нибудь занять.

- Во-вторых, нужно любить то, чем ты занимаешься и каждый день совершенствоваться в этом, а деньги придут, как результат вашего труда.

Например, знакомый автора врач-хирург, стал довольно популярным благодаря тому, что все время посвящает профессии: проводит огромное количество операций, заботится о пациентах и повышает свою квалификацию.

И даже несмотря на то, что он уже известен и финансово обеспечен, он продолжает искать новые методы и технологии лечения, что делает его еще более востребованным.

- В-третьих, если вам не нравится ваша работа, то не стоит бояться сменить карьеру. Так же небольшими шагами после работы начинайте вникать в новую сферу, в которую вы хотите перейти.

Ведь давно известно – лучшими становятся только тогда, когда занимаются любимым делом.

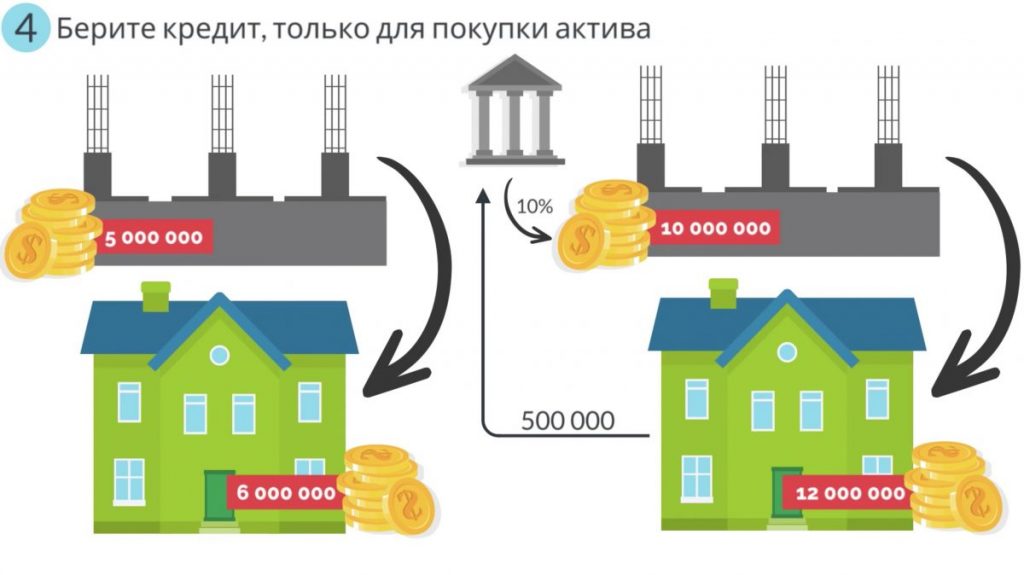

- В-четвертых, используйте кредит только для того, чтобы приобрести хороший актив, который принесет большой доход.

Например, если, вложив в новостройку свои 5 млн рублей, при завершении строительства вы сможете продать эту квартиру за 6 млн, то в этом случае есть смысл взять кредит еще на одну квартиру под 10% годовых.

В итоге вы купите две квартиры в новостройке за 10 млн, а затем продадите их за 12 млн, после чего заплатите банку 500 000 за кредит и останетесь в неплохом плюсе.

Именно для этого и нужен кредит, а не для покупки нового айфона или телевизора.

- Ну и в-пятых, не забывайте инвестировать в свое развитие и совершенствование своих навыков.

Глава 5. Вложения в бизнес – лучший способ расстаться с деньгами

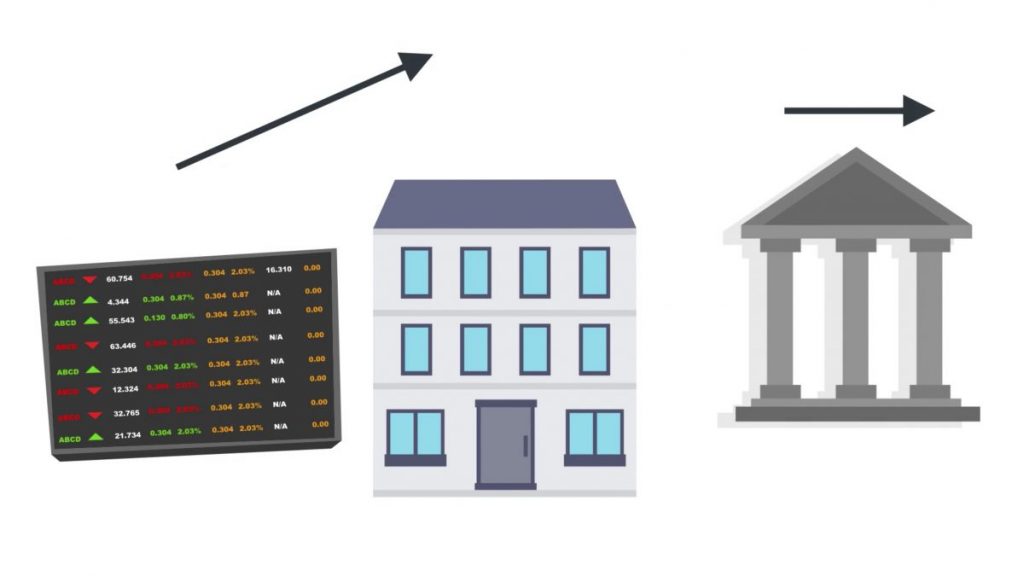

Объектов инвестиций всего четыре:

- Вложения в бизнес

- Депозиты в банках

- Фондовый рынок

- Недвижимость

У каждого из них есть свои плюсы и минусы. И вам нужно хранить деньги в разных видах активов, чтобы потери в одном компенсировались ростом в другом.

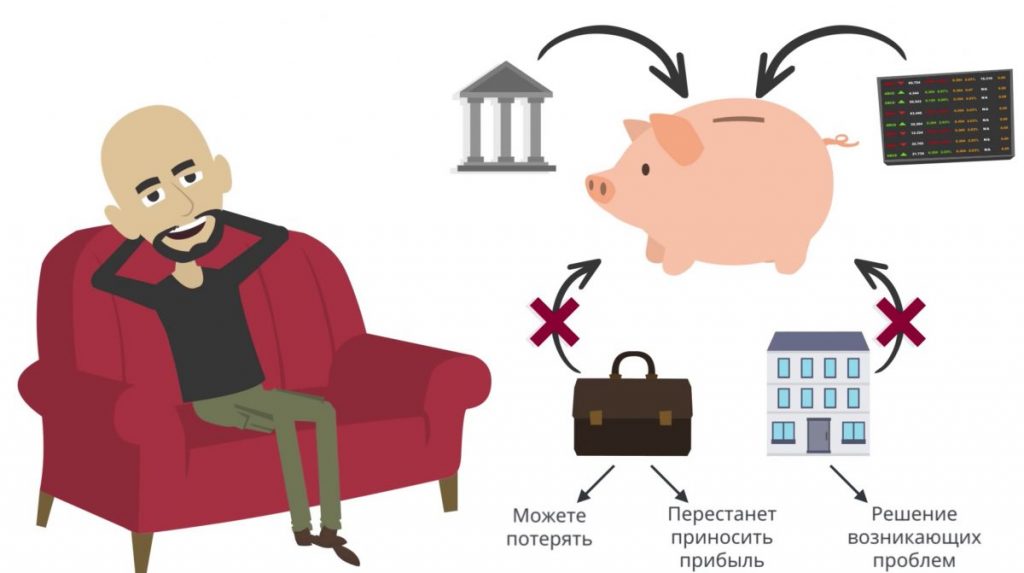

- Пассивный доход – это когда вы сидите ничего не делая, а деньги сами поступают на счет.

Такое возможно только в двух случаях:

- банковского депозита

- некоторых видов надежных ценных бумаг.

Но это самый низкий доход из всех возможных.

А доход от бизнеса и недвижимости неправильно называть пассивным, так как бизнес вы можете потерять или он перестанет приносить вам прибыль, а владение несколькими объектами недвижимости требует постоянного решения возникающих проблем.

Если же вы будете доверять это третьим лицам, то можете лишиться этого еще быстрее. При этом не вздумайте вложить деньги в бизнес вашего друга, даже если вы ему безгранично доверяете.

Когда у него наступят проблемы, вы, как кредитор окажетесь в конце очереди. Сперва ему нужно обеспечить себя и свою семью, рассчитаться с банком, оплатить счета подрядчиков и заплатить работникам, а затем, возможно, отдать оставшееся вам.

Глава 6. Банкиры – воры?

Вы, конечно, можете хранить деньги на депозите в банке, но вы при этом будете получать небольшой доход (особенно на сегодняшний день, когда процентная ставка была повышена в России и Казахстане).

Но порой инфляция может даже превышать то, что вы заработаете.

«Деньги делают деньги»

Также не стоит забывать о девальвации рубля (тенге).

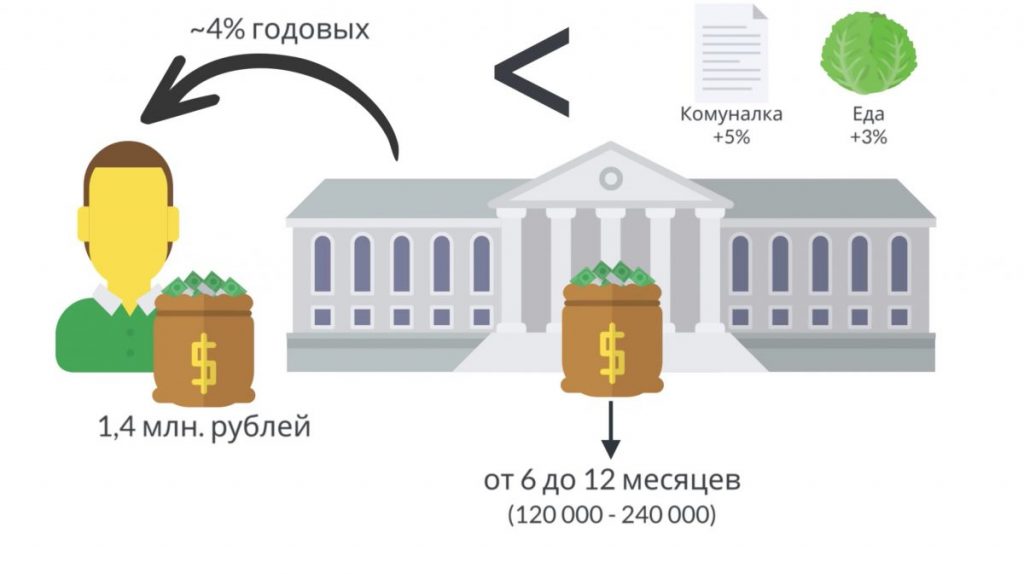

Еще банки имеют свойство банкротиться. В этом случае вам вернут только сумму, которая не превышает 1,4 млн рублей, остальное вы потеряете.

Поэтому лучше держать деньги в нескольких банках.

«Деньги делают деньги»

Но есть и плюсы, если вы храните свои сбережения в надежном банке, вы можете в любой момент распоряжаться этими деньгами. Поэтому храните там только тот необходимый минимум, который поможет вам в случае какого-либо форс-мажора.

Обычно оставляют такую сумму, на которую вы сможете прожить от 6 до 12 месяцев. Т.е. если вы можете прожить на 20 000 рублей (70 000 тенге) в месяц, то на депозите должно лежать от 120 000 до 240 000 рублей (от 700 000 до 1 000 000 тенге).

Остальные сбережения храните в других активах. Некоторые люди хранят свои сбережения в банковских ячейках. Только они наверняка не знают, что банк не несет ответственности за их сохранность и порой клиент, открыв ячейку, обнаруживает, что она пуста.

Глава 7. Ценность бумаг.

Если вы хотите вкладывать свои деньги в ценные бумаги, то сперва вам нужно подробно изучить все, что есть на рынке.

«Деньги делают деньги»

Тщательно проверяйте каждую компанию и не доверяйте мнению других. Дилетантам в этой сфере не место.

Основатель компании A. Partners, предлагает для инвесторов с капиталом от 50 000 до 100 000 рублей, разделить портфель на 2-3 части.

- Первая категория – облигации среднего уровня риска.

Это надежные облигации муниципальных образований и компаний с государственным участием.

Самые надежные – это облигации федерального займа, гарантом по ним является государство. Но доходность здесь самая низкая и составляет от 3 до 6% в год.

- Вторая категория – акции голубых фишек. Т.е. акции надежных компаний, пользующиеся наибольшим спросом. В России — это Сбербанк, Газпром или, например, Лукойл.

А инвесторы с капиталом 1 млн рублей помимо акций и облигаций российских компаний могут начать покупать иностранные ценные бумаги.

Также вы можете попробовать какой-нибудь один высокорисковый инструмент, например, вложиться в компанию, которая только намеревается в ближайшее время привлечь инвесторов или купить облигации компании, которую независимые оценщики котируют очень низко, но в которую вы почему-то верите.

И, может, случится одно из двух, либо компания выстрелит, и вы заработаете хорошие деньги, либо облигации обесценятся, и вы потеряете свои вложения.

Но если вы начинаете инвестировать, то старайтесь откладывать каждый месяц определенную сумму. Благодаря чему, ваши сбережения будут непрерывно расти.

Например, если ваш первоначальный взнос составляет 200 000 рублей (700 000 тенге), и ежемесячно вы вкладываете по 20 000 рублей (70 000 тенге), все это под 10% годовых, то через 30 лет на вашем счету будет почти 50 млн рублей (150 млн тенге).

Все это благодаря сложному проценту.

В долгосрочной перспективе фондовый рынок растет и будет расти, поэтому всегда планируйте свои вложения на срок от 10 лет.

Глава 8. Недвижимость.

Плюсы данного актива вполне очевидны:

- Что бы ни происходило на рынке с ценами – недвижимость никуда не денется. При этом недвижимость более надежна, чем банковские вклады. И при необходимости ее можно использовать для собственных нужд.

- Цены на недвижимость всегда растут и это хорошая прибавка к постоянному доходу от сдачи в аренду.

- Понятное безрисковое налогообложение и его администрирование. Если вы ИП, то вам нужно лишь заплатить 6% от суммы дохода.

- Возможность кредитоваться под этот актив. Как говорилось ранее, вы можете купить не одну, а две квартиры на этапе котлована, а затем продать их по более выгодной цене.

- От себя хочу добавить, что более выгодные предложения на недвижимость, вы можете найти на сайтах банкротств.

Но есть и много минусов:

- Низкая ликвидность. Вы не сможете быстро превратить недвижимость в деньги или обменять на другой актив.

- Риск от потери. Вы можете потерять свою недвижимость в результате пожара или рейдерского захвата.

- Постоянные расходы на коммунальные платежи и налоги, которые постоянно растут.

- Сложность управления. Передавая кому-то управление – вы рискуете, поэтому большинство занимается этим сами. И даже если вы наймете какого-либо человека, то будьте готовы отдать ему 20% от дохода. К тому же недвижимость со временем ветшает и требует ремонта.

- Относительно небольшая доходность от сдачи в аренду: на уровне 3-10% годовых, в зависимости от типа недвижимости. Эффективность можно увеличить, если сдавать ее посуточно, но не каждый объект для этого подходит. В этом случае доходность может достигать 12-14%.

- Относительно высокие проценты по ипотеке и кредиту.

- Неутешительные перспективы российского (казахстанского) рынка недвижимости из-за мировой экономики.

- В случае если арендатор съедет, вам может потребоваться достаточно много времени, чтобы найти нового.

Вы можете зарабатывать не только на аренде, но и реконструировать старые здания, делать в квартирах уникальный дизайн под ключ и перепродавать, покупать перспективные участки земли, строить на них дома и затем продавать.

При этом вы должны быть осторожны, самая серьезная опасность – обман или банкротство застройщика.

Только в 2019 году в реестре обманутых дольщиков было около 39 000 человек.

Глава 9. Что стоит за этим словом или Жаргон инвестора.

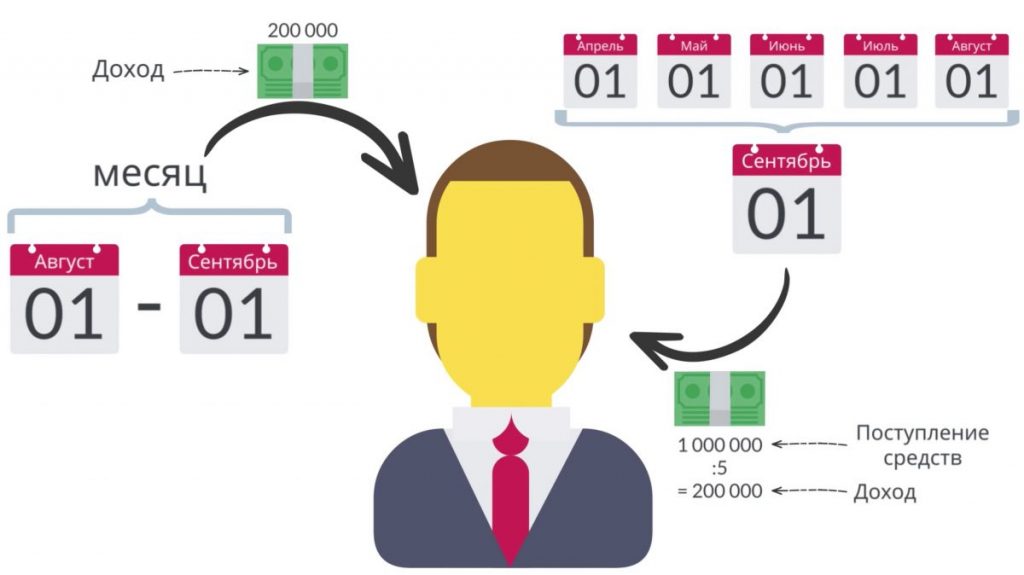

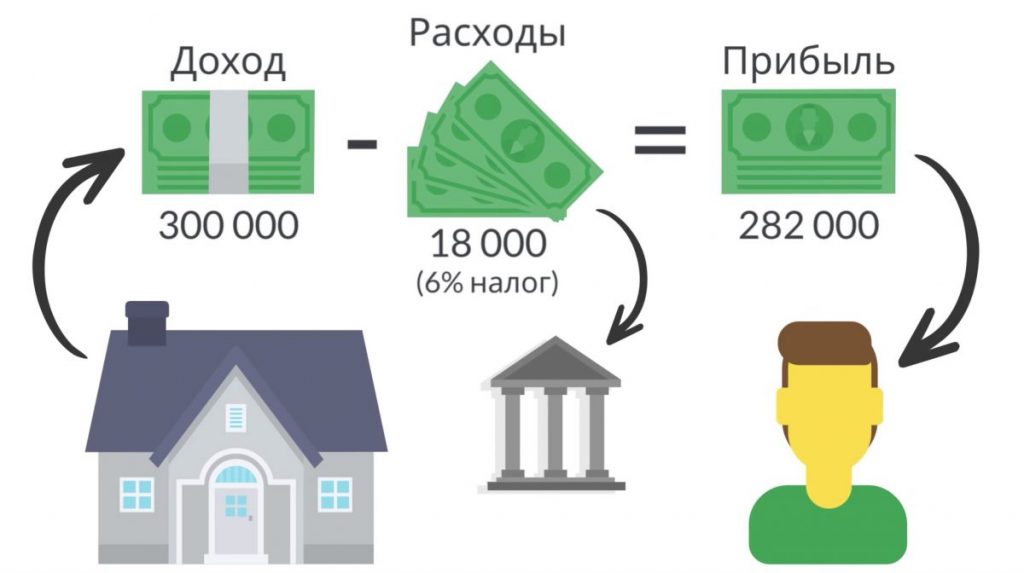

- Доход – денежные средства, полученные за определенный промежуток времени. Его часто путают с поступление мсредств.

Например, в сентябре на счет поступил 1 млн рублей – оплата аренды за пять месяцев. Значит, доход составляет 200 000 рублей в месяц. Т.е. у вас доход вроде бы 1 млн рублей и деятельность вроде прибыльна, но денег почему-то нет.

С дохода вы должны понести некоторые расходы. И разница между доходами и расходами за одинаковый промежуток времени называется прибылью.

Например, при сдаче квартиры в аренду, вы должны заплатить 6% налога со своего дохода и оставшиеся деньги будут вашей прибылью.

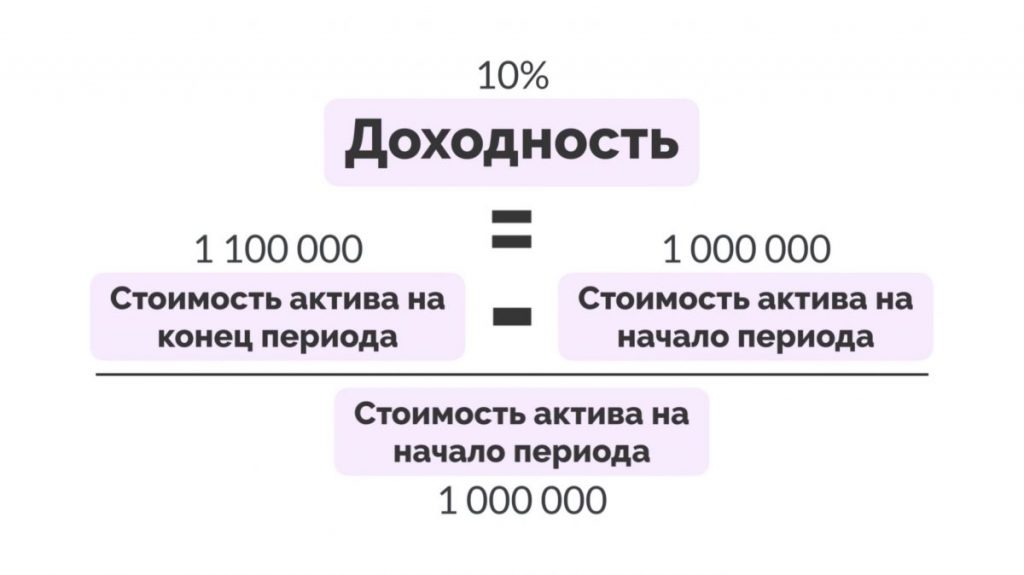

- Доходность – это отношение величины дохода к сумме первоначальных вложений.

Например, если вы положили в банк 1 000 000 рублей, а в конце года вам вернули 1 100 000, то доходность составляет 10%.

Но если вам предлагают недвижимость с доходностью 6% годовых, вам нужно уточнить, они говорят об ожидаемой доходности или о сумме, которая вам будет выплачиваться ежеквартально.

Или это сумма до вычета всех расходов или нет. А то, может, получиться так, что если вы купите офис за 10 млн руб. и получите 600 000 рублей арендных платежей. Это составляет 6%, но из этих 600 000 вам нужно будет заплатить 200 000 на коммунальные платежи, управление и налоги. В итоге ваша доходность будет составлять не 6%, а 4%.

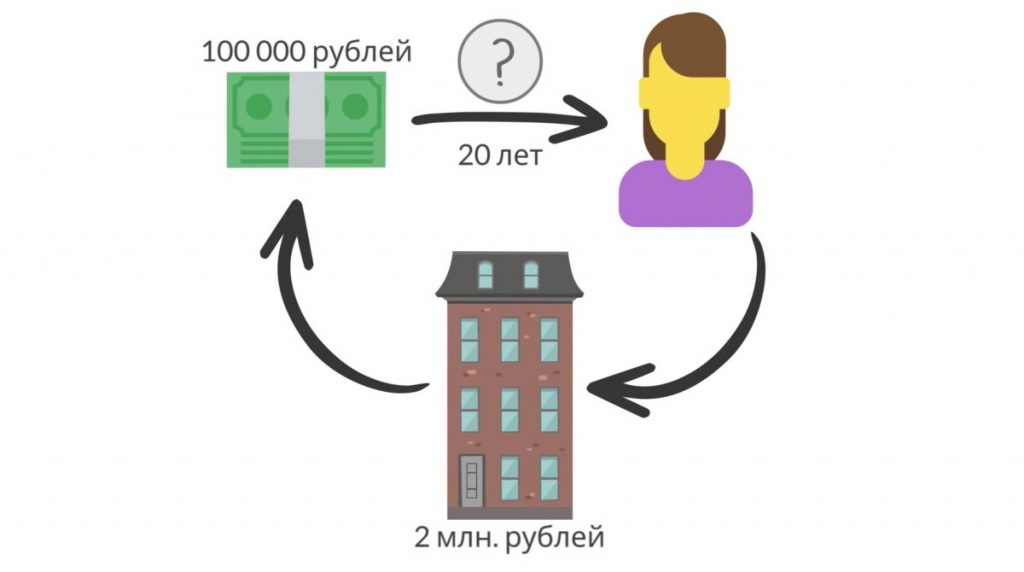

- Возврат инвестиций – это через сколько лет к вам вернется сумма ваших вложений.

Например, вы купили квартиру за 2 млн рублей, в год от сдачи в аренду вы получаете 100 000 рублей, значит, срок возврата равен 20 годам.

- Ликвидность – свойство активов быть быстро проданными по цене, близкой к рыночной. Чем выше ликвидность актива, тем быстрее его можно продать.

Самое ликвидное предложение – это банковский депозит, так как вы можете в любое время снять деньги.

Недвижимость же вам будет сложно продать быстро.

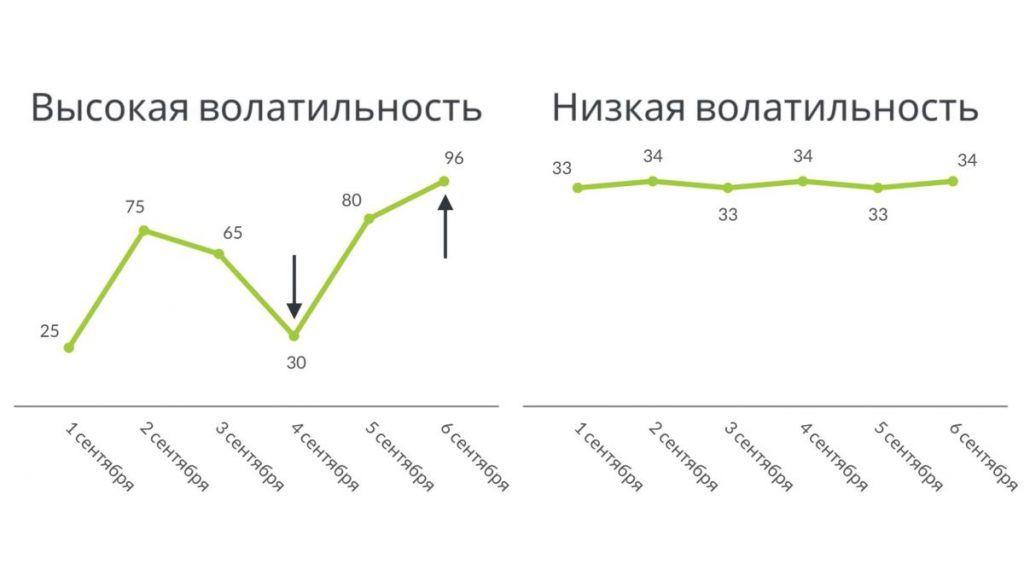

- Волатильность – это показатель, характеризующий изменчивость цены на актив. Т.е. при высокой волатильности цена скачет часто и с большой амплитудой, при низкой – цена близка к стабильной.

Некоторые люди зарабатывают на этом, они покупают активы при падении их стоимости и продают при их росте.

- Диверсификация рисков – это когда вы не храните все яйца в одной корзине. Т.е. распределяете активы по разным видам вложений. Благодаря чему, если стоимость одних активов упадет, другие вложения будут держать вас на плаву.

- Капитализация – это рост стоимости самих активов. Например, стоимость недвижимости и ценных бумаг с течением времени постоянно растет. А стоимость депозита в банке не меняется.

Глава 10. У русских – особенные риски.

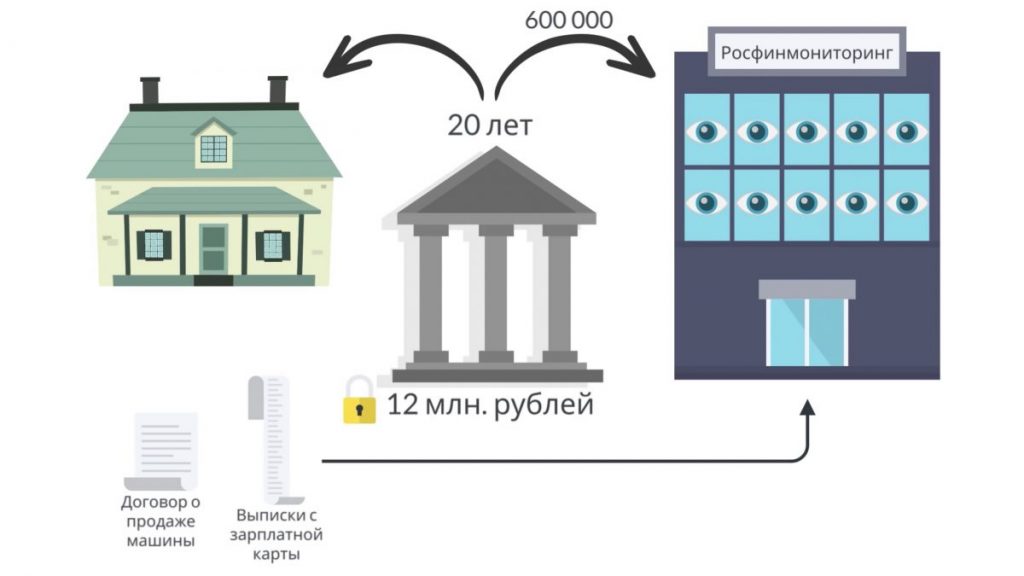

Представим, что вы за несколько лет накопили 12 млн рублей. В России есть организация – Росфинмониторинг, под чей контроль попадают все наши денежные операции.

Многие организации обязаны сообщать ей обо все платежах, превышающих 600 000 рублей. И может случиться так, что когда вы захотите потратить свои деньги на покупку дома, вы и попадете под проверку этой организации.

И вам нужно будет доказать, откуда у вас такие деньги, предоставив, например, договор о продаже машины,выписки с зарплатной карты и т.д.

Или если вы хотите внести на свой счет сразу крупную сумму, то вас также могут попросить рассказать откуда у вас эти деньги.

Поэтому озаботьтесь подтверждением источников ваших средств как можно раньше, чтобы в будущем у вас не было проблем.

И банки, опасаясь проблем с финмониторингом, могут заблокировать ваш счет.

Чтобы не попасть под подозрение, вам нужно:

- Отказаться от регулярного снятия со счета сумм от 600 000 тысяч. И вообще, как можно реже снимать наличные. А лучше перейти на безнал везде, где только возможно

- Не снимать деньги в день их прихода на счет. Лучше подождите несколько дней и снимайте частями.

- Откажитесь от расходов на непонятные для банка цели. Например, если вы переводите деньги со своего счета ИП на личный счет родственника, то пишите назначение платежа, например, «на потребительские нужды».

- Всегда отвечайте на сообщения, звонки или письма банка. В книге вы найдете еще несколько советов, чтобы избежать неприятностей.

В будущем же хотят отслеживать все платежи, независимо от суммы. Поэтому готовьтесь выходить из тени, регистрировать себя в качестве ИП или самозанятого и платить налоги.

Глава 11. От пенсии не спрятаться, не скрыться

Вы всегда должны быть готовы к тому, что государственная пенсионная система с годами станет работать только хуже.

Пенсионный возраст уже увеличился и не факт, что не увеличится еще раз через год или два. Поэтому только сам человек способен позаботиться о своем будущем.

Откладывать на пенсию необходимо не менее 10% от постоянного заработка. И автор рекомендует хранить накопления в недвижимости и ценных бумагах в пропорции 80/20, получая от этого постоянный доход.

Пенсионные фонды и страховые компании имеют максимальную надежность. Так как им не разрешают вкладывать ваши деньги в рискованные активы.

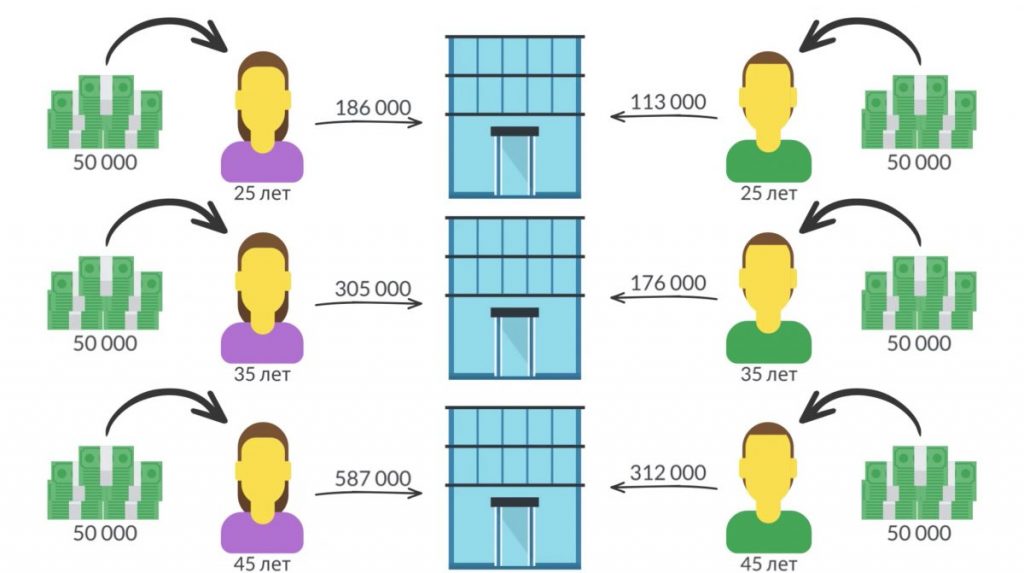

И чтобы получать пожизненную пенсию в 50 000 рублей:

- Мужчине за 25 лет необходимо ежегодно вносить около 113 000 рублей, женщине около 186 000.

- Мужчине за 35 лет – 176 000 рублей, а женщине 305 000.

- А мужчине за 45 лет необходимо откладывать уже 312 000 рублей, женщине же 587 000.

Это обусловлено тем, что женщины раньше выходят на пенсию и продолжительность жизни у них больше. Поэтому не тяните до последнего, а начинайте откладывать прямо сейчас.

Вывод:

В книге довольно много личных рассказов автора, о его друзьях и знакомых, которые отлично дополняют основную информацию.

Редакция Bizmedia.kz затронула только то, что может быть полезно широкой аудитории. В книге же вы можете узнать, например, какие неприятности вас ожидают, если вы откроете счет за рубежом (из России) и что вообще для этого нужно иметь и сделать.

К каждой теме также приведено намного больше примеров.

Читайте также:

{kind=link}

{kind=link}