Чаще всего казахстанцы используют кредитование при покупке жилья, передает Bizmedia.kz.

Первое требование к покупке жилья – наличие денежных накоплений.

Отличие жилищного займа от ипотечного

На конец января 2022 года стоимость квадратного метра в новостройке составила 386 354 тенге, а это означает, что для того чтобы купить квартиру площадью 60 квадратных метров, нужно более 23 000 000 тенге. Кроме того, квадратный метр за вторичное жилье в среднем составил – 409 177 тенге.

В большинстве случаев у казахстанцев нет возможности собрать такую сумму для покупки жилья, но если в семье есть денежные накопления, можно обратиться в банк для предоставления услуг кредитования:

Рассмотрим условия этих банковских услуг, для того чтобы увидеть все преимущества и недостатки.

| Жилищный заем | Ипотечный заем | |

| виды | льготный; рыночный | льготный; рыночный |

| ставка | от 3,5% до 8,5% годовых | от 5% до 14,9% годовых |

| первоначальный взнос | 50-70% от стоимости жилья | От 10% стоимости приобретаемого жилья (если нет другой программы) |

| срок оплаты | от 6 месяцев до 25 лет | От года до 25 лет |

| залог | Может потребоваться дополнительный залог | Жилье под залогом в банке, до полного погашения займа |

| выгода | Удобен для людей, у которых не хватает половины суммы для покупки жилья или меньше | Необходима для людей, у которых недостаточно накоплений для покупки жилья |

| недостаток | Если в планах выплачивать менее 3х лет, процентная ставка будет высокой | большой срок займа или маленький первоначальный взнос делают сумму переплаты выше |

Условия ипотечного кредитования

Самый распространенный способ купить свое жилье – это ипотека. Особенно если вы не можете накопить и половины суммы, но не хотите больше платить за аренду или жить с родственниками.

В данном случае существует два вида ипотечного займа:

Льготный ипотечный заем – можно получить через различные государственные программы. Преимущество в низкой ставке вознаграждения.

Представляем популярные программы ипотечного займа, помимо которых существует еще несколько программ.

| Программа | Первоначальный взнос | Ставка | Срок | Дополнительная информация |

| «Шаңырақ» | от 10% | 5% годовых | 20 лет | для очередников МИО |

| «Елорда Жастары» | от 10% | 5% годовых | 25 лет | для жителей Нур-Султана (при наличии работы со 100% участием государства) |

| «Ұмай» | от 15% | 12% годовых | 25 лет | Женская ипотека |

| «7-20-25» | от 20 % | 7% годовых | 25 лет | при отсутствии в собственности недвижимости |

| «Нұрлы Жер» | от 20 % | 5% годовых | 25 лет | для вкладчиков и очередников МИО |

| «Свой дом» | от 20 % | 7% годовых; с учетом выполнения условий жилищных накоплений 3,5% годовых | 20 лет | покупка жилья в новостройках |

Некоторые ипотечные программы содержат в себе обязательные условия. Поэтому нужно обязательно связаться с организацией, отвечающей за данную программу, и уточнить все детали. Например, участвовать в программе «Елорда Жастары» могут люди, работающие в сфере:

- Здравоохранения;

- Образования;

- Культуры;

- Спорта;

- Социальной;

- ВУЗов и НИИ;

- Журналистики;

- А также сотрудники коммунальных предприятий / учреждений города Нур-Султан.

В программе «Ұмай» могут участвовать только женщины вне зависимости от замужества или статуса (многодетной матери или матери-одиночки). Для участия в этой программе супруг может перевести жене свои накопления с депозита Отбасы банка.

А программа «Шаңырақ» уже закончилась в городе Алматы, но действует в других регионах.

Рыночный ипотечный заем – предлагается в банках второго уровня и имеет более высокую ставку. В большинстве случаев ипотечные программы нацелены на приобретение новостроек.

| Ипотечная программа | Первоначальный взнос | Ставка | Срок | Дополнительная информация |

| «Ипотека» от Банк ЦентрКредит | от 20 % | от 11% годовых | до 15 лет | |

| «Жанұя» от Сбербанк | от 5% до 20% (в зависимости от подтверждения дохода) | от 0,10% до 13,10% годовых | от 1 года до 15 лет | приобретение жилья в объектах ТОО «Qazaqstroy» |

| «Особая ипотека» от Сбербанк | от 10% до 30% (в зависимости от подтверждения дохода) | от 0,10% до 8,99% годовых | от 1 года до 15 лет | для клиентов BI Group при приобретении строящегося жилья |

| «Десятка» от Сбербанк | от 10% до 30% (в зависимости от подтверждения дохода и других условий) | от 0,1% до 14,99% годовых | от 1 года до 15 лет | для клиентов Rams Qazaqstan при приобретении строящегося жилья |

Чаще всего ипотекой предусматривается следующие условия оформления:

Первоначальный взнос – заемщик должен вложить в банк накопленные средства в размере, требуемом программой ипотеки. Самые распространенные первоначальные взносы составляют 10% и 20% (в зависимости от ипотечной программы). Минимальная сумма может составлять от 5% стоимости приобретаемого жилья. Например, в ипотечной программе Сбербанка «Жанұя» первоначальный взнос составляет 5%, но с обязательным условием приобретения жилья в объектах ТОО «Qazaqstroy»;

Срок оплаты – зависит от ипотечной программы. Через государственные программы ипотека выдается на длительные сроки (до 20-25 лет). Срок погашения рыночного ипотечного займа от 1 года до 15 лет;

Залог – жилье, приобретенное через программу кредитования, становится собственностью заемщика, но при этом будет находиться в залоге у банка до исполнения договора. В некоторых ипотечных программах кредитования можно использовать имеющееся жилье для дополнительного залога, чтобы первоначальный взнос составил 0%. Например, такая ипотечная программа есть в Halyk bank.

Благодаря условиям, предоставляемым банками, ипотека может помочь тому, у кого недостаточно сбережений, но есть желание купить жилье. Долгосрочный кредит поможет уменьшить сумму ежемесячного платежа. Но нужно принять во внимание, что более длительный срок кредита приведет к большей переплате. Маленькая сумма первоначального взноса тоже может повлиять на переплату, так как вся остальная стоимость жилья будет оформляться в кредит.

Условия жилищного кредитования

Жилищный заем – это вид кредитования, который тоже предназначен для приобретения жилья, но при отсутствии у заемщика либо половины суммы, либо ее малой части.

Основные отличия жилищного займа от ипотечного займа:

- Сумма первоначального взноса намного выше, чем при ипотеке, она может составить 50-70% от стоимости жилья;

- В некоторых случаях жилищный заем предусматривает дополнительный залог в виде другой недвижимости;

- срок займа может быть меньше, чем при ипотечном займе.

Жилищный заем тоже делится на льготный и рыночный.

Рассмотрим льготные жилищные займы Отбасы банка.

| Жилищный заем | Первоначальный взнос | Ставка | Срок | Дополнительная информация |

| «Стандартный» | От 50% | от 3,5 до 5% годовых от 7,5% до 8% годовых | от 6 месяцев до 25 лет | По программам: «Нурлы жер»; «Свой дом»; «Кредиты на вторичное жилье» |

| «Без залога» | От 50% | от 3,5 до 5% годовых | До 6 лет | Сумма на покупку квартиры или ремонт не должна превышать 3 млн. |

| «Предварительный» | от 20 % | 5% годовых | При достижении суммы вклада 50% можно перейти на жилищный заем | В рамкахгосударственных программ |

| «Промежуточный» | От 50% | от 7 до 8,5% годовых с последующим снижением до 5% | от 6 месяцев до 25 лет | По программам: «Нурлы жер»; «Свой дом»; «Кредиты на вторичное жилье» |

| Промежуточный жилищный займ «Жас отбасы» | От 50% | 6% годовых | от 6 до 9 лет | На момент открытия депозита браку супругов должно быть менее пяти лет |

Интересный факт, жилищный заем можно совместить с другими программами Отбасы банка при определенных условиях.

Следует учитывать, что чем выше первоначальный взнос, тем ниже стоимость жилищного займа. Это означает, что вы получаете кредит на 50% от стоимости квартиры или меньше, а не на 90%.

Иными словами, жилищный заем может помочь казахстанцам, у которых не хватает небольшого количества денег для самостоятельной покупки жилья. Кроме того, короткий срок кредитования может быть выгодным и удобным для казахстанцев с высокими доходами.

Условия по льготным программам Отбасы банка

Корреспондент Bizmedia.kz связался с Отбасы банком и узнал об особенностях жилищных займов и ипотечных программ.

«В Отбасы банке все начинается с депозита. «Стандартная» программа 50/50, но есть и другие. Если клиент после открытия депозита ежемесячно пополнял его в течение 3 лет, оценочный показатель должен вырасти до 16. В этом случае во время кредитования по государственной программе при покупке недвижимости, процентная ставка будет по самым выгодным условиям от 3,5% до 5%. Если у клиента не было депозита, он может открыть его и сразу внести 50% от суммы и оформить кредитование, но уже по ставке 7,5-8% годовых. В банках второго уровня тоже можно оформить жилищный займ, но при первоначальном взносе от 20% и с большей тарифной ставкой», ‒ рассказали об особенностях при оформлении жилищного займа в Отбасы банке.

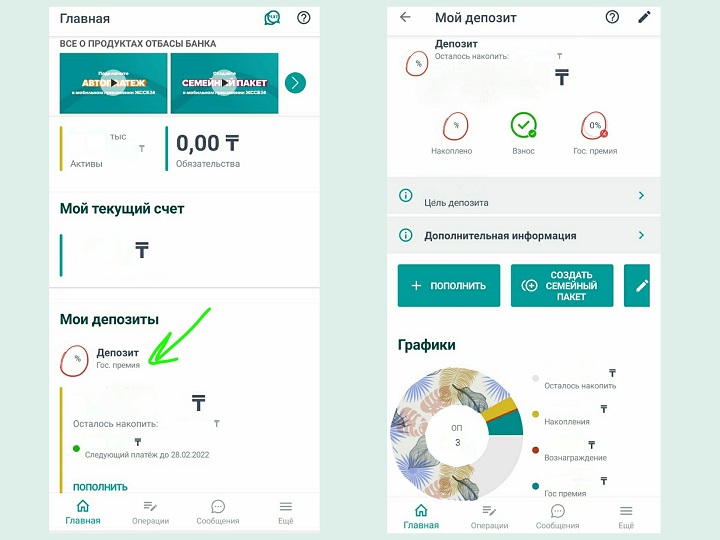

Оценочный показатель можно проверить по инструкции ниже, зайдя на главную и кликнув на депозит. Далее показатель можно найти внутри диаграммы.

«Если вы хотите взять кредитование по низкой ставке на 20 000 000 тенге, тогда: вашему депозиту должно быть, как минимум 3 года; вознаграждение по нему должно составлять 320 000 тенге; накопления должны быть от 10 000 000 тенге и выше. Если у вас была возможность внести 10 000 000 тенге сразу, вы тоже можете взять кредитование, но в этом случае будет другая схема погашения. Ваши накопления остаются на депозите и вам дают 20 000 000 тенге, процентная ставка будет составлять 7,5-8% годовых. 3 года вы оплачиваете кредит, а на ваши внесенные 10 000 000 тенге начисляются 2% банка и в конце года начисляется государственная премия 20%. По окончании 3 лет с депозита берется сумма ваших накоплений и направляется на погашение вашего основного долга. В итоге общий долг значительно уменьшится, сумма ежемесячного платежа снижается, и процентная ставка падает до 5% годовых», ‒ объяснили на примерах в Отбасы банке об условиях жилищного займа.

Факт. Многие открывают депозиты в Отбасы банке из-за получения государственной премии в конце года (в размере 20% от суммы, накопленной за год, но не превышающей 200 МРП или 583 400 тенге в 2021 году). Максимальный размер премии в 2021 году составил 116 680 тенге. Некоторые люди хотят снять всю сумму и накопленную государственную премию, но не все знают, что при снятии средств или закрытии депозита, сумма государственной премии возвращается в бюджет.

Для того чтобы получить выгодные условия по жилищному займу 50/50, нужно ориентироваться по вознаграждению и 3 летнему сроку накоплений на депозите с суммой от 50% и более от стоимости планируемого жилья. Чтобы рассчитать требуемое вознаграждение, на планируемую стоимость жилья нужно умножить оценочный показатель (16) и разделить на 1 000 тенге. Даже если оценочный показатель выше 16, нужно рассчитывать вознаграждение по формуле.

Вознаграждение = СЖ * (ОП) / 1 000 тенге

20 000 000 * 16 / 1 000 = 320 000 тенге

Лайфхак. Если у вас или у члена вашей семьи накопления в пенсионном фонде превысили пороговую достаточность, до апреля можно перевести их на депозит Отбасы банка. При необходимости можно переводить средства между семейными депозитами (при подтверждении официального родства). Если у одного из супругов уже открыт депозит в Отбасы банке, второму тоже можно открыть. Так можно будет получить вознаграждение от государства и государственную премию в двойном размере. При оформлении кредитования и покупке жилья один из супругов уступает второму свои накопления.

Сумма порога достаточности до 1 апреля 2022 года

| возраст | порог достаточности | возраст | порог достаточности |

| 20 | 1 710 000 | 40 | 3 420 000 |

| 21 | 1 780 000 | 41 | 3 520 000 |

| 22 | 1 860 000 | 42 | 3 620 000 |

| 23 | 1 930 000 | 43 | 3 720 000 |

| 24 | 2 010 000 | 44 | 3 820 000 |

| 25 | 2 090 000 | 45 | 3 930 000 |

| 26 | 2 170 000 | 46 | 4 030 000 |

| 27 | 2 250 000 | 47 | 4 140 000 |

| 28 | 2 330 000 | 48 | 4 250 000 |

| 29 | 2 420 000 | 49 | 4 360 000 |

| 30 | 2 500 000 | 50 | 4 470 000 |

| 31 | 2 590 000 | 51 | 4 590 000 |

| 32 | 2 670 000 | 52 | 4 700 000 |

| 33 | 2 760 000 | 53 | 4 820 000 |

| 34 | 2 850 000 | 54 | 4 940 000 |

| 35 | 2 940 000 | 55 | 5 060 000 |

| 36 | 3 030 000 | 56 | 5 180 000 |

| 37 | 3 130 000 | 57 | 5 300 000 |

| 38 | 3 220 000 | 58 | 5 430 000 |

| 39 | 3 320 000 | 59-62 | 5 560 000 |

После 1 марта в Отбасы банке появятся и другие льготные программы на ипотеке и жилищным займам.

Интересное по теме: