Во-первых, стоит отметить, что перед началом любого кризиса банковская отчетность выглядит потрясающе (даже если банк находится на грани банкротства, как это было с SVB).

Во-вторых, любые макроэкономические потрясения немедленно выбивают банки из колеи. И внушительная прибыль мгновенно превращается в банкротство и просьбы о помощи к ФРС, передает Bizmedia.kz.

Во время кризиса 2008-2009 годов реальные списания составляли до 0.8% в квартал от общего кредитного портфеля — это в 6-7 раз больше нормы (в 2014-2019 годах средние списания по кредитам составляли 0.12%, как и в 2 квартале 2023 года). Стоит отметить, что с 2004 по 3 квартал 2007 года списания по кредитам также составляли 0.12%.

С 4 квартала 2007 года ситуация стала ухудшаться, и уже в 2 квартале 2008 года списания составляли 0.34% за квартал от объема кредитного портфеля. Во время острого банковского кризиса с 4 квартала 2008 года по 4 квартал 2010 года средние списания по кредитам достигали 0.64% (в 5.3 раза больше нормы), а для стабилизации потребовалось более 6 лет.

На каждый списанный доллар кредита в среднем создается 4 доллара резервов на кредитные потери в условиях жестких кризисов.

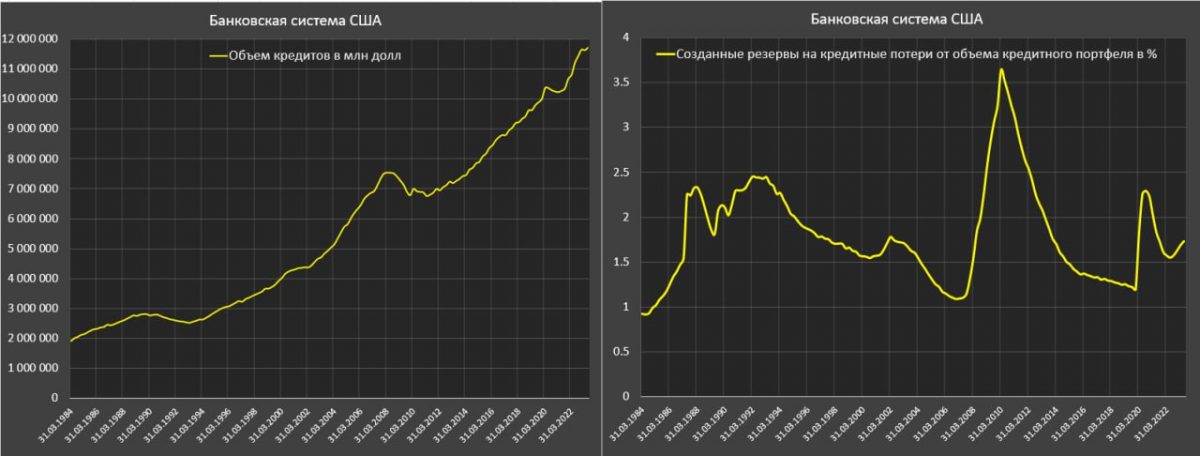

Сегодня у банков сформированы резервы на кредитные потери в размере 1.72% от объема кредитного портфеля, по сравнению с 1.1% перед кризисом 2008 года и 1.5% в 2019 году. Это позволяет им откладывать в среднем около 1.7 доллара на каждый доллар списаний, но в условиях кризиса необходимо обеспечить покрытие, как минимум в размере 2.5% от кредитного портфеля (в кризис 2008 года это было 3.6%).

Текущий объем кредитов составляет почти 12 трлн долларов. Если списания составят 0.4-0.5% за квартал, это будет около 55 млрд долларов, что потребует как минимум 150 млрд долларов для создания резервов — это больше текущих, в 7 раз, и почти равно чистому процентному доходу (174 млрд долларов).

Прибыль в размере 70 млрд долларов мгновенно исчезнет, и это еще без учета убытков от рынка активов, которые неминуемо наступят во время кризисных процессов.

Проблемы с долгами накапливаются постепенно, но реализуются внезапно и скачкообразно. Ожидается, что начиная с 4-го квартала 2023 года, возможны первые пробные вспышки.

{kind=link}

{kind=link}