Рост процентных ставок на большинство кредитных и депозитных продуктов Казахстана завершился, согласно обзору банковского сектора за 1-й квартал 2023 года. Об этом передает корреспондент Bizmedia.kz.

О росте ставок

В обзоре Аналитического центра АФК отмечается, что рост экономики до 4,9% в первом квартале 2023 года привел к поддержанию высокого потребительского и инвестиционного спроса на заёмные ресурсы, несмотря на более жесткие финансовые условия, чем в прошлом году. С января по март этого года банки выдали новые кредиты на сумму ₸5,6 трлн, при этом более 50% кредитов были выданы субъектам предпринимательства. Это значительный рост по сравнению с аналогичным периодом прошлого года, когда были выданы кредиты на сумму ₸0,5 трлн или 10%.

Хотя количество новых займов, выданных предпринимателям (+3,7% г/г) и розничным клиентам (+16,9% г/г), выросло, их портфели изменились незначительно, потому что займы в основном выдавались на короткий срок. Например, у 71% корпоративных клиентов срок погашения займов составляет менее 1 года.

За это время качество кредитов не ухудшилось значительно: невыполненные заемщиками платежи (NPL) увеличились всего на 50 млрд тенге и составляют 847 млрд тенге или 3,4% от общей суммы выданных кредитов.

Стоимость кредитного риска (COR) осталась практически неизменной на данном фоне.

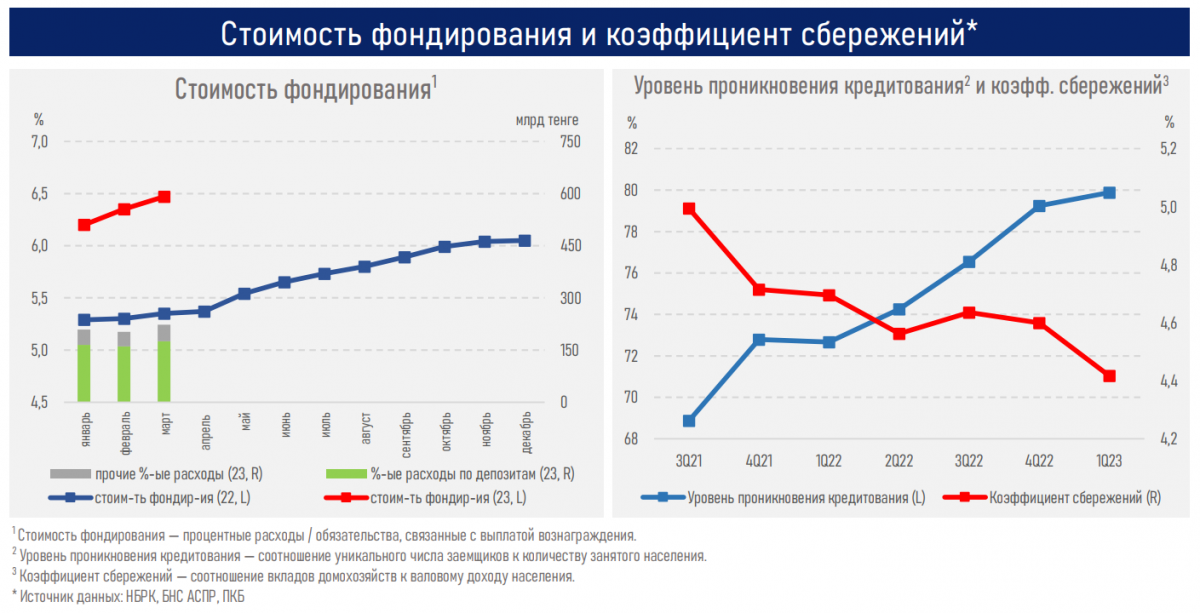

Сейчас базовая ставка не изменилась, и ставки по большинству кредитных и депозитных продуктов перестали расти. Месячная инфляция умеренно выросла (менее 1%), но годовое значение ИПЦ сильно упало из-за высокой базы прошлого года (на 16,8%). Это может привести к понижению процентных ставок во втором полугодии.

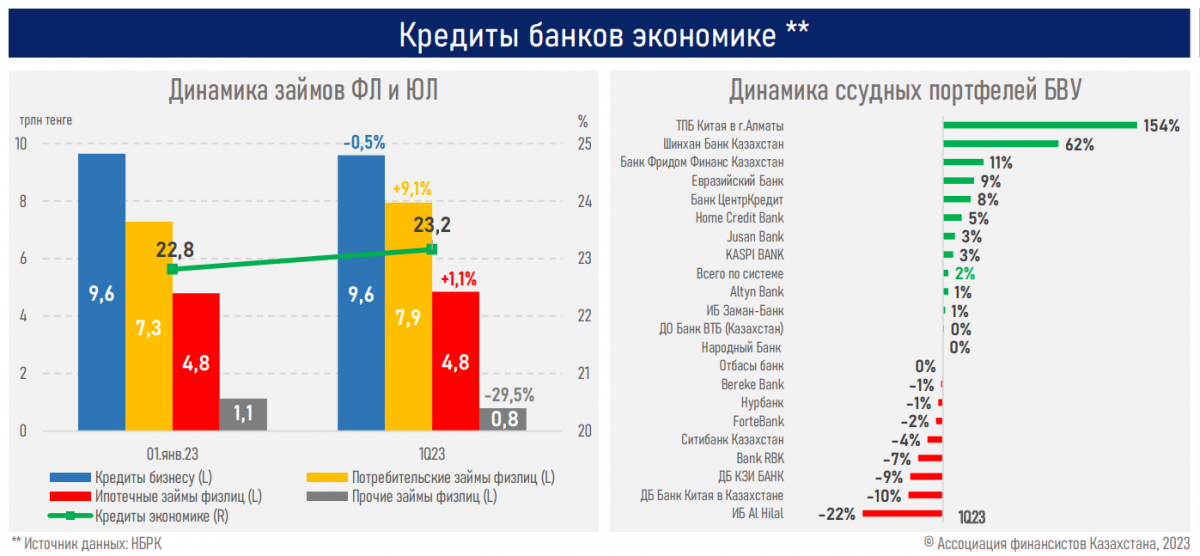

Повысилась процентная маржа сектора на 25 базисных пунктов до 6% из-за более быстрого роста доходности активов по сравнению со стоимостью фондирования. Это связано с высокой долей текущих счетов (20%) и неизменными ставками на вклады в иностранной валюте (30% от всех депозитов) на стороне пассивов.

Доля депозитов в долларах снизилась с начала года до менее 30% (32%), из-за высокого разрыва между ставками по вкладам в тенге и валюте, а также из-за оценки переоценки тенге.

Увеличение маржи и небольшой рост ссудного портфеля без ухудшения его качества привели к увеличению прибыли сектора на 42%. Это, в свою очередь, положительно сказалось на уровне капитализации, который вырос на 8,7%.

Займы

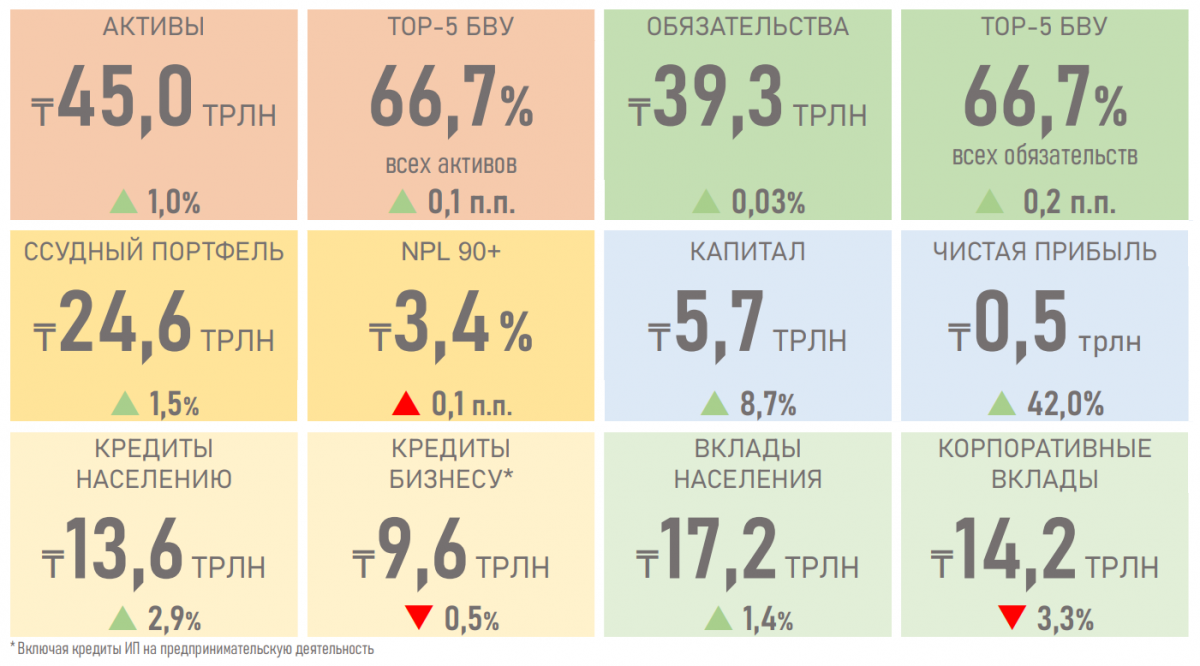

В первом квартале 2023 года объемы выдачи новых займов по-прежнему выросли на 10% в годовом сравнении благодаря ускорению экономики и снижению инфляции в стране. Однако портфели займов населения и бизнеса почти не изменились из-за того, что большинство кредитов составили короткосрочные (до 1 года).

В розничном кредитовании изменился главный источник роста. Ранее выдача ипотечных кредитов была его основным драйвером (уменьшилась на 28%), а сейчас рост обеспечивают потребительские займы (увеличение на 39%). В корпоративном кредитовании новые кредиты распределяются примерно одинаково между малыми и средними предприятиями (52%) и большими компаниями (48%).

Для этой кредитной деятельности использовались собственные средства БВУ, которые увеличились примерно на сумму прибыли, тогда как заемные обязательства не изменились (увеличились только на 0,03%).

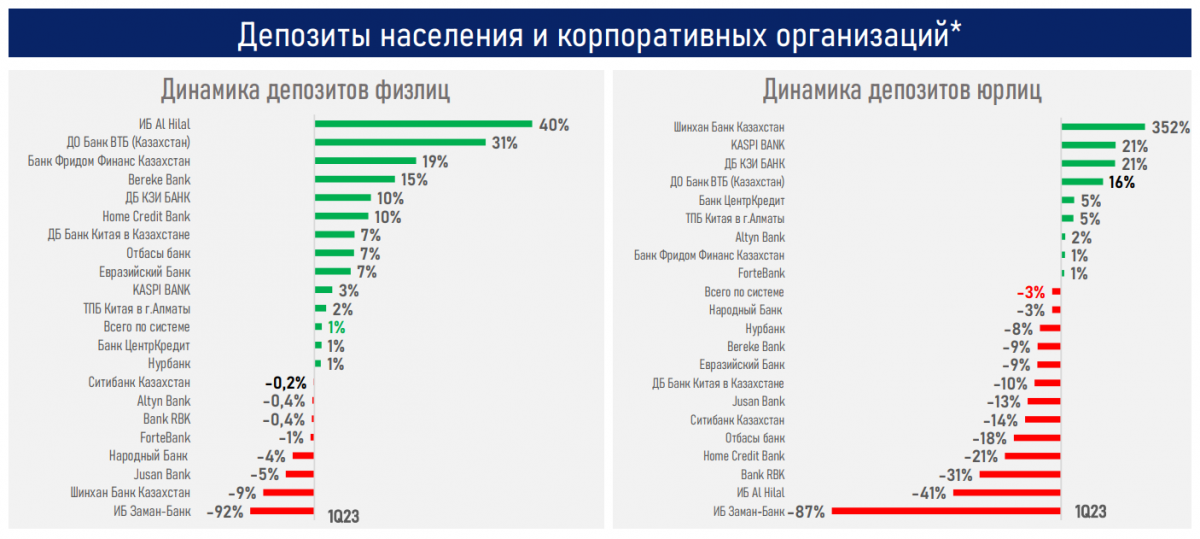

В депозитной базе произошли изменения в разные стороны. Отток корпоративных средств составил −491 млрд, превысив приток депозитов населения, который составил +232 млрд. Вероятно, снижение показателя связано с тем, что предприятия перечислили налоги за 2022 год в бюджет (основное падение пришлось на февраль), а рост розничного портфеля был обеспечен начислением дополнительных 10% в рамках Программы защиты тенговых вкладов (307 млрд тенге).

Читайте также:

- В Казахстане хотят отменить кредиты на учебу от финансовых организаций

- В Казахстане повысят пособие по программе «С дипломом — в село» до 345 тысяч тенге

- Банкротство физлиц: Причины отказов назвали в Минфине

{kind=link}

{kind=link}