Банк ЦентрКредит представил новую ипотеку под названием «Jana ипотека». Её можно воспринять как более доступную альтернативу другим программам — с низкой процентной ставкой и возможностью взять кредит даже при косвенном подтверждении дохода.

По условиям, можно получить до 100 млн тенге при наличии официального дохода и до 50 млн — если доход подтверждается не напрямую. Ставка для зарплатных клиентов начинается от 3,5%, для остальных — от 4,5%. Общая эффективная ставка, по заявлениям банка, не превышает 13,1%.

Выгодно или нет?

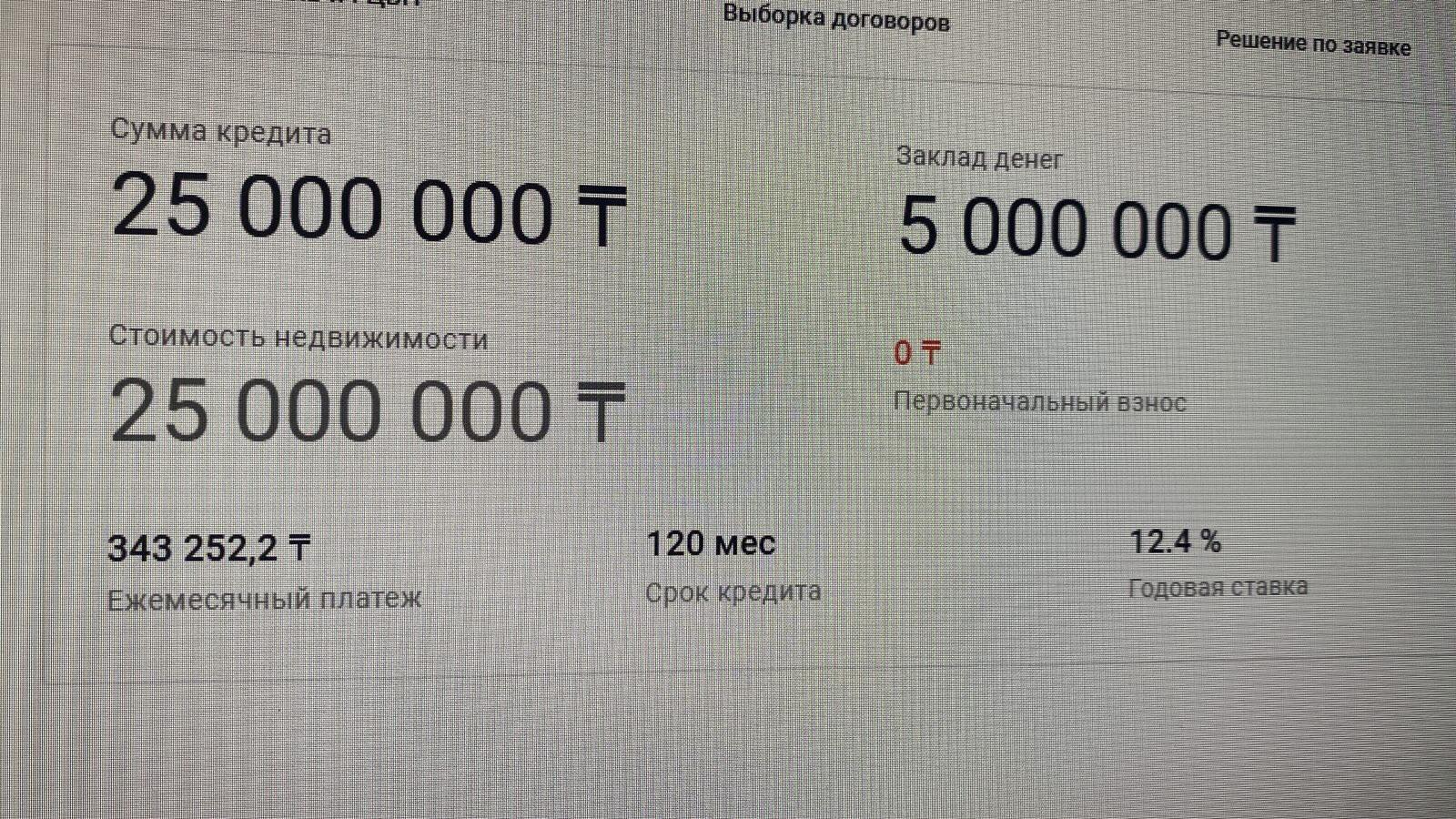

После запуска программы пользователи в соцсетях начали делиться мнениями и сомнениями. Один из пользователей в Threads под ником bez_rieltora_almaty рассчитал пример: квартира за 45 млн тенге, первоначальный взнос 50%. При этом ежемесячный платёж по «Jana ипотеке» вышел 367 тысяч тенге — дороже, чем в обычной ипотеке под 17%, где платёж составил бы 346 тысяч.

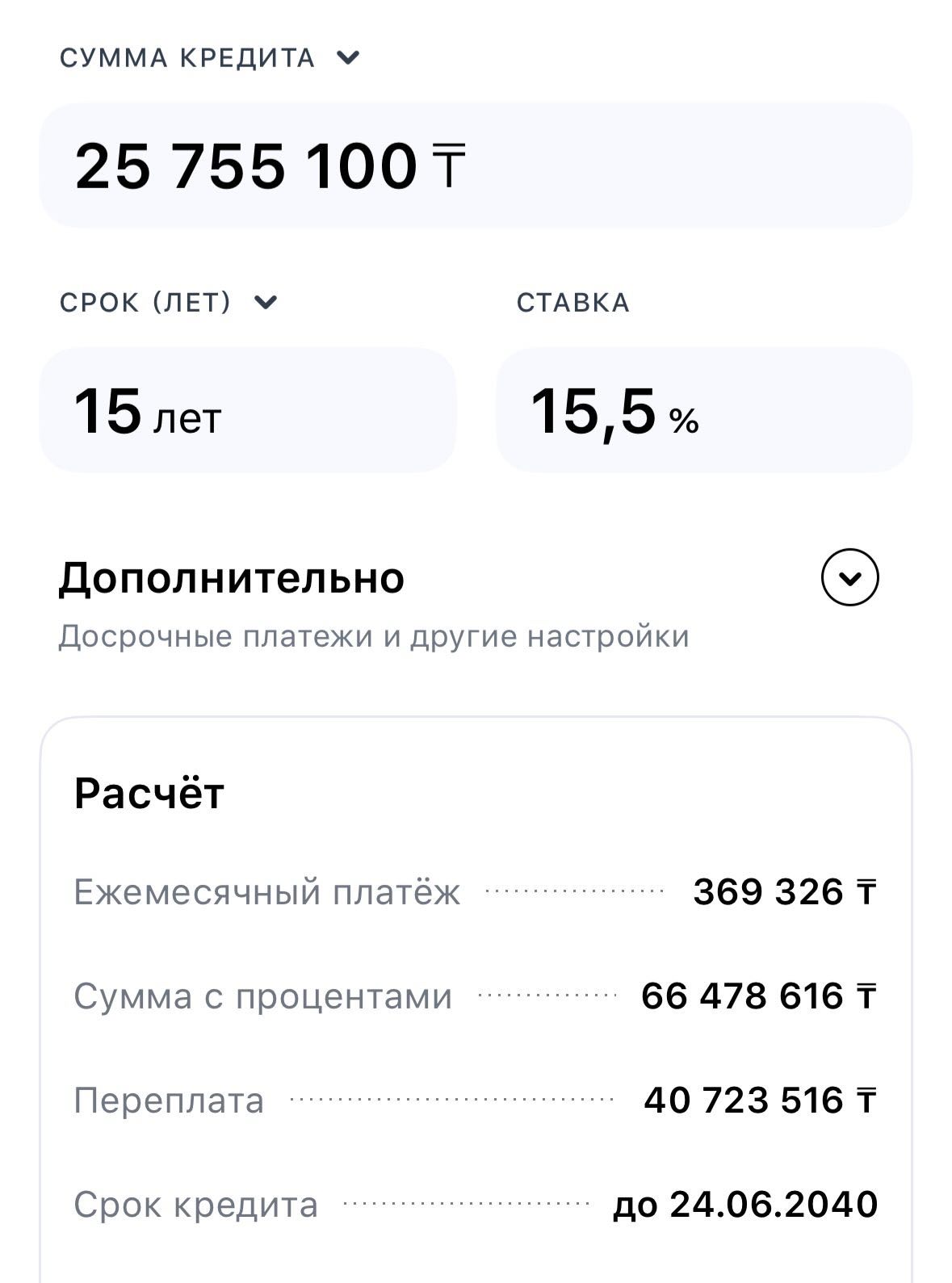

Официальный канал БЦК в комментариях ответил, что при тех же условиях (22,5 млн кредита на 15 лет под 5,1%) платёж будет ниже — 274 727 тенге. В банке посоветовали не делать выводов по общим расчётам, а обратиться в отделение за точными цифрами.

Фишка в досрочном закрытии?

Но у «Jana ипотеки» есть особенность, на которую стоит обратить внимание, написала пользователь assem.alkeyeva всё в том же посту в Threads.

По ее словам, как только сумма на вашем депозите становится равной остатку по кредиту, ипотека автоматически закрывается. То есть деньги на счёте фактически гасят долг. Именно это преимущество авторы поста называют главным — и советуют брать ипотеку, пока её ещё не свернули, ведь программа, по их словам, пока работает в тестовом режиме.

Пока программа вызывает больше вопросов, чем восторгов — и пользователи ждут разъяснений.

Реальный пример

А вот пользователь abilov16 сообщил, что взял данную ипотеку и поделился интересными скринами.

Человек под ником sasha_fedyuk_ написал в комментариях, что это много. По его мнению, если есть возможность, лучше ежемесячно откладывать ту же сумму — около 360 тысяч тенге. Переводя её в доллары и инвестируя, например, в ETF, за 4 года и 7 месяцев можно накопить порядка 26 миллионов тенге.

Возникает вопрос: стоит ли переплачивать 70 тысяч долларов, если можно накопить ту же сумму без кредитных обязательств?

{kind=link}

{kind=link}