В Halyk Finance озвучили прогноз по базовой ставке в Казахстане и возможное решение Национального банка 30 августа, сообщает Bizmedia.kz.

Эксперт Halyk Finance Санжар Калдаров считает, что Нацбанк не будет продолжать смягчать денежно-кредитные условия в стране.

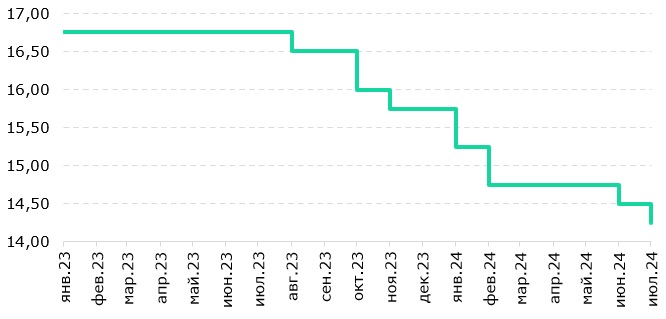

«На данный момент ставка составляет 14,25%, в то время как инфляция в июле впервые с февраля 2023 года выросла и достигла 8,6% г/г. Учитывая эти обстоятельства, вероятно, монетарный регулятор сделает паузу в цикле смягчения денежно-кредитной политики. Такой подход также обосновывается продолжающейся волатильностью обменного курса тенге и динамикой изъятий из Национального фонда. Однако, принимая во внимание высокую реальную ставку и другие факторы, мы полагаем, что в пятницу базовую ставку можно понизить на 25 б.п.,» — считает эксперт.

Он напомнил, что в июле Нацбанк снизил базовую ставку на 25 б.п. до 14,25%.

«Решение о ставке принималось на фоне ухудшения внешнего инфляционного климата, вызванного ростом мировых цен на продовольствие и ускорением инфляции в России и Узбекистане. Внутри страны сохраняются проинфляционные факторы из-за устойчивого внутреннего спроса, который поддерживается фискальными мерами стимулирования, а также продолжающейся реформой регулируемых цен,» — отмечает Калдаров.

Он уверен, что после снижения Нацбанк не станет смягчать денежно-кредитные условия. Эксперт ссылается сразу на несколько факторов.

«Во-первых, уровень инфляции впервые с февраля 2023 года увеличился и достиг 8,6% в июле в годовом выражении. Наибольший вклад в рост цен внесли платные услуги, особенно тарифы на услуги ЖКХ. В месячном выражении инфляция увеличилась до 0,7% (0,9% с учетом сезонной корректировки), что является значительным ростом после нескольких месяцев замедления с начала 2024 года.

Во-вторых, курс тенге остается в зоне высокой волатильности, несмотря на валютные вливания. В августе, по данным НБК, планировалось осуществить трансферты в бюджет на сумму $500-600 млн, а также конвертировать валюту на $230-250 млн в рамках покупки акций АО «Казатомпром» за счет средств Национального фонда. Ожидалось, что нетто-поступление валюты на рынок (около $565 млн) превысит июльские показатели ($346 млн) более чем в полтора раза. Однако курс доллара к тенге продолжает ослабевать, что отражает снижение доверия рынка и населения к национальной валюте. Это также негативно влияет на уровень инфляции, особенно в непродовольственном секторе, из-за роста импортной инфляции,» — отмечает он.

Он добавил статистику: за первые шесть месяцев текущего года было израсходовано 77% от запланированного объема трансфертов из Национального фонда (НФ) в бюджет на 2024 год, что составляет 3,6 трлн тенге. Эксперт полагает, что такое значительное использование средств обусловлено проблемами с доходной частью бюджета. В июле была совершена внебюджетная покупка акций АО «Казатомпром» на средства НФ, и, вероятно, это не единственная подобная сделка в этом году.

«Анализируя динамику прошлых лет, мы предполагаем, что совокупный объем трансфертов из Национального фонда в бюджет на 2024 год может достичь около 5 трлн тенге, что будет ограничивать возможности Национального банка в плане продолжительного смягчения денежно-кредитной политики. Низкие темпы экономического роста обосновывают дальнейшее увеличение трансфертов.

Так, краткосрочный экономический индикатор за период с января по июль текущего года составил 4,1% в годовом исчислении, тогда как в аналогичном периоде прошлого года этот показатель был 5,3%. Все основные источники экстенсивного роста, необходимые для достижения целевых показателей правительства в 6%, на сегодняшний день практически исчерпаны: инвестиции в основной капитал сокращаются, нефтедобыча снижается, а её расширение запланировано лишь на следующий год,» — говорится в отчете эксперта.

Санжар Калдаров прогнозирует, что оптимальный уровень базовой ставки к концу года будет ниже текущей.

«В сложившейся ситуации мы полагаем, что оптимальный уровень базовой ставки до конца года составляет 13,5%, что позволяет продолжать её постепенное снижение. Главным фактором этого является высокая реальная ставка. Однако ожидается, что на ближайшем заседании Нацбанка оставит базовую ставку неизменной и в дальнейшем будет придерживаться более консервативного подхода. Вопрос достижения оптимального уровня ставки в этом году остается открытым, учитывая продолжающиеся трудности с бюджетом, курсом тенге и динамикой изъятий из Национального фонда,» — заключает эксперт.

Эксперты финансового рынка с интересом ожидают решения о базовой ставке в августе. Аналитический центр АФК опубликовал результаты опроса среди профессионалов этой сферы.

Учитывая предстоящие налоговые выплаты в августе и рост продажи иностранной валюты, эксперты немного улучшили свои прогнозы курса тенге. К началу сентября курс USD/KZT может составить 472,4 тенге за доллар, что немного лучше, чем 473,5 тенге месяц назад.

Тем не менее из-за опасений о возможной рецессии в США и слабого восстановления экономики Китая прогнозы по ценам на нефть ухудшились. Ожидается, что через год баррель нефти будет стоить 80,4 доллара, снизившись с 84,7 доллара месяц назад. Такое падение цен на нефть может ослабить тенге: в течение следующего года ожидается снижение его курса на 1,8% до 484,5 тенге за доллар.

Снижение объемов добычи нефти в Казахстане из-за требований ОПЕК+ и ремонта на Кашагане также может сказаться на экономическом росте страны. Участники опроса прогнозируют рост ВВП на уровне 4,1%, что ниже прежнего прогноза в 4,6% и целевого уровня в 6%.

Большинство экспертов (63%) полагают, что рост инфляции в июле может побудить Национальный банк сохранить базовую процентную ставку на заседании 29 августа. Остальные 37% допускают небольшое снижение ставки на 25 базисных пунктов.

{kind=link}

{kind=link}