В первом полугодии 2023 года банки одобрили каждую вторую кредитную заявку от бизнеса и каждую четвертую от розницы. Аналитический центр АФК представил обзор банковского сектора Казахстана за этот период. Об этом сообщает Bizmedia.kz.

В первом полугодии 2023 года рост кредитного портфеля банков увеличился на 6,8%, опережая общее увеличение активов системы, которое составило 4,5%.

Портфель кредитов как для розничных клиентов (людей) так и для бизнес-клиентов увеличился: для розничных на 9,1%, а для бизнеса на 4,0%.

Высокая популярность рассрочек среди жителей Казахстана и желание сохранить привычный уровень жизни при снижении доходов населения на 2,6% способствовали росту потребительского спроса на кредиты.

Увеличение инвестиционного спроса на кредиты связано с ускорением экономического роста в стране (ВВП вырос на 5% за первые 6 месяцев 2023 года).

Рост импорта товаров в страну на 39% за январь-май 2023 года также свидетельствует о росте потребительского и инвестиционного спроса в экономике.

Большую часть роста кредитного портфеля обеспечили пять крупнейших банков, однако концентрация средств в этих банках не увеличилась.

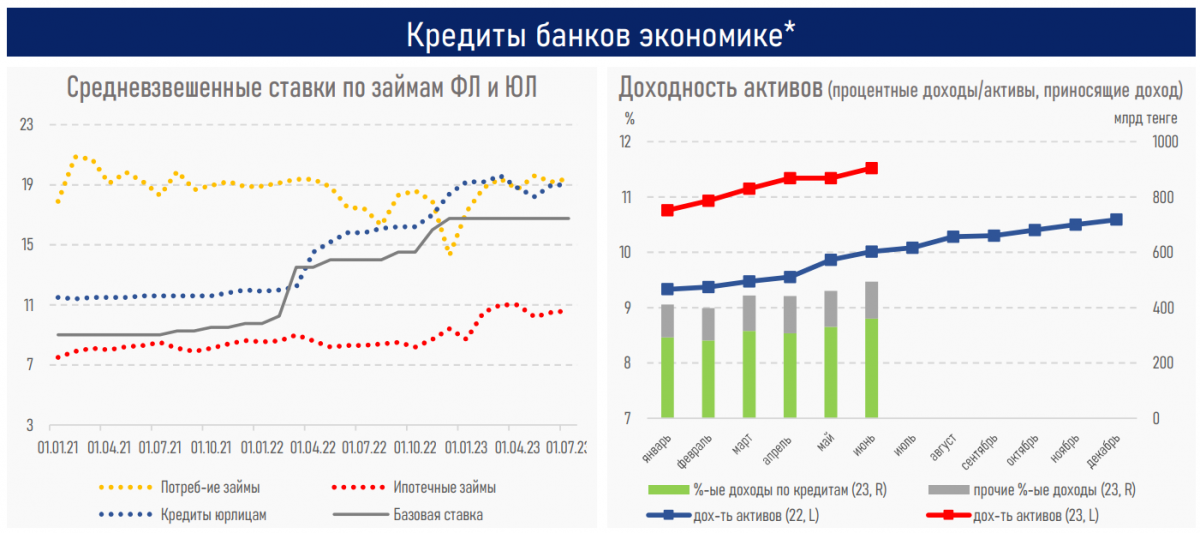

Рост ставок по банковским продуктам (кредитам и депозитам) прекратился из-за неизменной базовой ставки. Это может привести к снижению процентных ставок в будущем.

Сберегательная модель поведения среди жителей Казахстана сохраняется из-за высоких ставок по депозитам. Сбережения населения выросли на 6,4%.

Однако корпоративные депозиты уменьшились на 5,2%, возможно, из-за предпочтения компаниями использовать свои собственные средства из-за более высокой стоимости заемных.

Увеличение кредитного портфеля и улучшение процентной маржи на 5,75% до 6,11% привело к росту прибыли сектора и улучшению его капитализации на 9,6%.

Финансовый рычаг сектора (debt-to-equity ratio) улучшился с 7,5 до 7,1.

Еще важное

Несмотря на то, что процентные ставки в банковской системе стали выше, и уровень инфляции также повысился, в текущем году мы видим положительную динамику как в выдаче новых кредитов (они увеличились на 16,7% за полугодие), так и в росте общего кредитного портфеля системы (увеличение на 6,8%).

Однако стоит отметить, что банки более склонны выдавать кредиты бизнесу, чем розничным клиентам. Доля одобренных кредитных заявок для бизнеса составила почти половину всех заявок (47%), в то время как для розницы лишь одну четверть (27%). Крупные предприятия получают наибольший объем одобрений (55% от всех заявок), в то время как автокредитование получает наименьшую долю одобрений (13% от всех заявок).

Большая часть новых кредитов (52,3% или 6,9 трлн тенге) предоставляется корпоративному сектору в стране (общий объем кредитов составляет 13,3 трлн тенге).

Этот рост кредитной активности был обеспечен прежде всего за счет роста депозитов населения (которые увеличились на 1,1 трлн тенге) и увеличения собственного капитала банков (+0,5 трлн тенге).

Благодаря росту капитализации сектора, коэффициент достаточности собственного капитала (k1) увеличился до 18,5% (по сравнению с 16,4% годом ранее и нормативом в 7,5%), а коэффициент капитала второго уровня (k2) вырос до 25,8% (по сравнению с 19,8% годом ранее и нормативом в 10%).

В то же время, умеренный рост месячной инфляции (0,5–0,6% за последние три месяца) и сильное снижение годовой инфляции (с 21,3% до 14%) открывают возможность для осторожного уменьшения базовой ставки в ближайшее время и, возможно, для снижения ставок по банковским продуктам.

Читайте также:

- Муфтий призвал снизить цены на продукты в месяц Рамазан

- День Конституции в Казахстане будет 15 марта?

- Что происходит с тенге? Определился официальный курс на 20 февраля

- В Минспорта заявили о системной господдержке Михаила Шайдорова

- Moody’s подтвердило инвестиционный рейтинг Kaspi.kz и Kaspi Bank со стабильным прогнозом

{kind=link}

{kind=link}