Недавно внесенные поправки и дополнения в Налоговый кодекс восстановили с 01.01.2023 года действие Специального налогового режима (СНР) розничного налога, передает Bizmedia.kz.

СНР розничного налога теперь доступен для налогоплательщиков, которые подходят под следующие критерии:

- налоговый период со средним числом сотрудников не больше 200 человек;

- годовой доход не превышает 600 000 месячных расчетных показателей, установленных бюджетным законом и действующих на 1 января финансового года;

- исключительное ведение одного или нескольких видов деятельности, определенных Правительством Республики Казахстан для этого режима (Постановление Правительства Республики Казахстан от 22 мая 2023 года № 393).

Важно отметить, что при применении СНР розничного налога налогоплательщик сам рассчитывает КПН/ИПН, исключая налоги, удерживаемые у источника выплаты, применяя ставку к объекту налогообложения за отчетный налоговый период:

- 4% по доходам, полученным в Казахстане и за его пределами;

- 8% по доходам от продажи товаров, выполнения работ, предоставления услуг налогоплательщикам, применяющим статью 3-2 статьи 242 Налогового кодекса для учета расходов при расчете КПН/ИПН (пункт 4 статьи 696-3 Налогового кодекса).

Стоит учесть, что местные представительные органы (маслихаты) могут снижать ставку налога (4%) до 50% в зависимости от типа деятельности и местоположения объекта. Однако запрещено индивидуальное снижение ставки для конкретных налогоплательщиков (пункт 5 статьи 696-3 Налогового кодекса).

Решение о снижении ставки принимается не позднее 1 декабря года, предшествующего году его внедрения, вступает в силу с 1 января следующего года и подлежит официальной публикации.

Для 2023 года такое решение должно быть принято не позднее 1 июля и вступает в силу с 1 января года его принятия, а также подлежит официальной публикации.

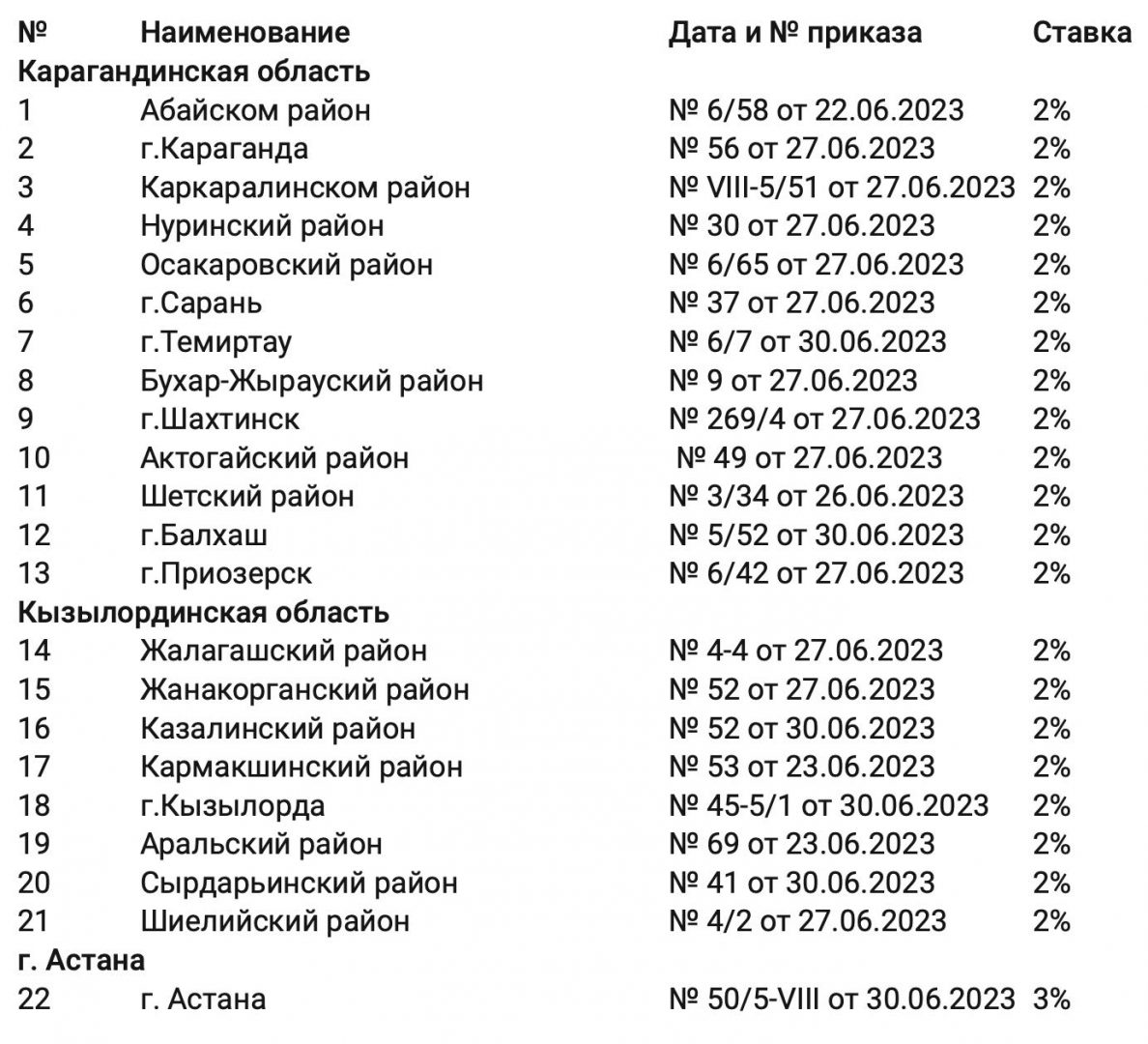

На данный момент, решение о снижении ставки было принято в Карагандинской и Кызылординской областях, а также в городе Астана:

{kind=link}

{kind=link}