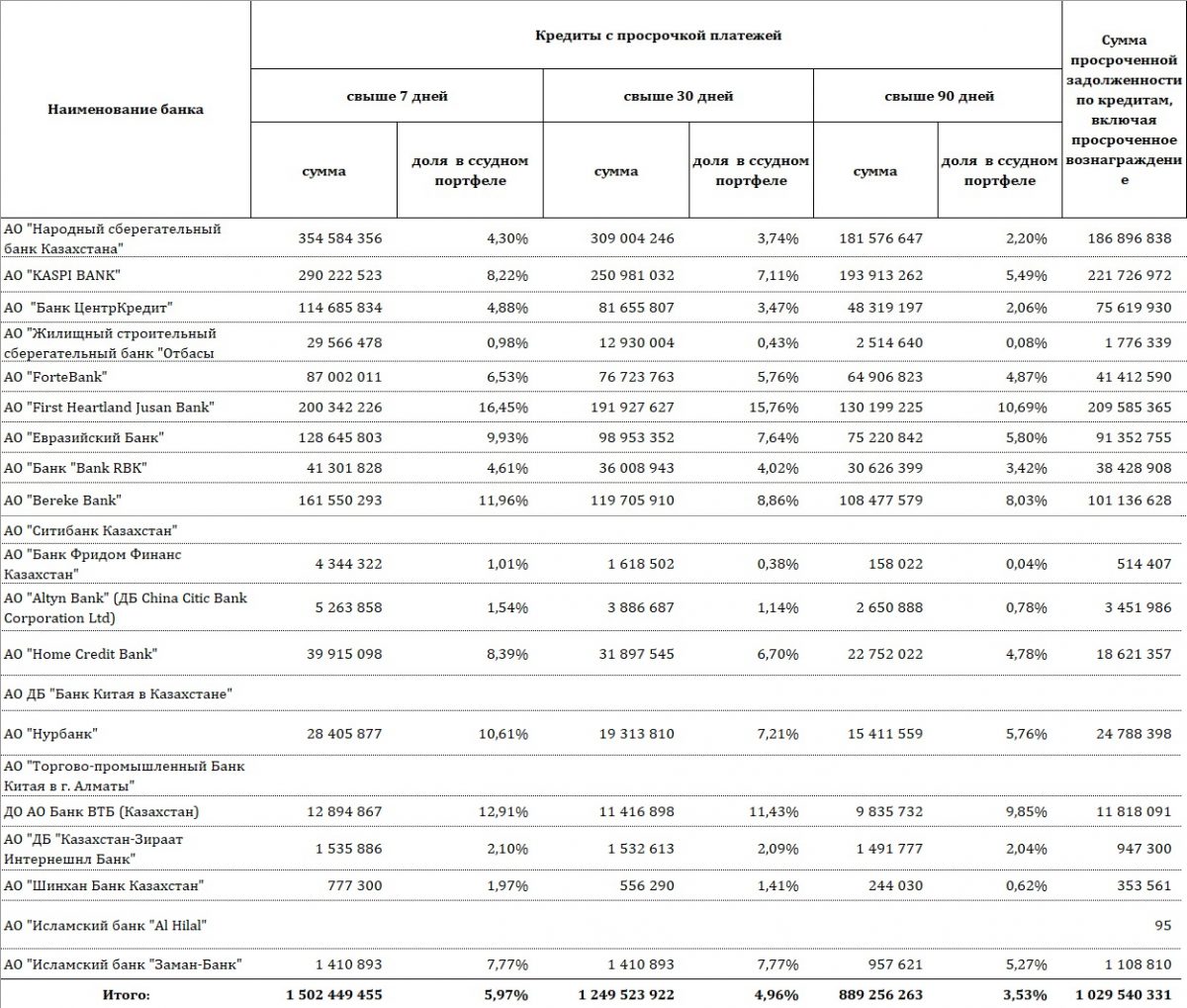

По данным Национального банка Казахстана задолженность казахстанцев банкам второго уровня (БВУ) более 7 дней составила 1,5 трлн тенге, задолженность свыше 30 дней — 1,2 трлн тенге, а свыше 90 дней — 889,2 млрд тенге, сообщает Bizmedia.kz.

Казахстанцы допустили просрочки по кратким кредитам на 1,5 трлн тенге

Если рассматривать краткие долговые обязательства (более 7 дней), то из 1,5 трлн большая часть приходится на шесть банков, что имеют более 100 млрд тенге задолженности. Самые крупные просрочки казахстанцы допустили перед Halyk Bank — 354,5 млрд тенге, это 4,30% доли в ссудном портфеле. Далее идут Kaspi Bank с обязательствами в 290,2 млрд тенге (8,22%), Jusan Bank — 200,3 млрд тенге (16,45%), Bereke Bank — 161,5 млрд (11,96%), «Евразийский банк» — 128,6 млрд (9,93%) и «Банк ЦентрКредит» — 114,6 млрд (4,88%).

По доле в ссудном портфеле самый высокий процент долговых просроченных займов у Jusan Bank — 16,45%. За ним следуют «ВТБ Казахстан» — 12,91% (12,8 млрд тенге), Bereke Bank — 11,96%, «Нурбанк» — 10,61% (28,4 млрд). У остальных финучреждений показатель ниже 10%. Средний показатель доли в ссудном портфеле — 5,97%.

Всего казахстанцы просрочили кредитов более месяца на 1,2 трлн тенге

С просроченными платежами более 30 дней высокие показатели у четырех банков. Впрочем в лидерах все те же. Halyk Bank казахстанцы должны 309 млрд тенге (3,74% ссудного портфеля банка), Kaspi Bank — 250,9 млрд (7,11%), Jusan Bank — 191,9 млрд (15,76%) и Bereke Bank — 119,7 млрд (8,86%). У остальных банков объем долгов ниже 100 млрд тенге. Всего казахстанцы просрочили кредитов более месяца на 1,2 трлн тенге.

Лишь у двух БВУ просрочка более 30 дней занимает свыше 10% от доли ссудного портфеля. Это Jusan Bank — 15,76% и «ВТБ Казахстан» — 11,43%. Средний показатель по банкам — 4,96%.

Задолженность по кредитам более 90 дней — 889,2 млрд тенге

Четырем банкам казахстанцы допустили просрочку на сумму свыше 100 млрд тенге. 193,9 млрд тенге казахстанцы должны Kaspi Bank (это 5,49% от ссудного портфеля банка), немногим меньше долг перед Halyk Bank — 181,5 млрд тенге (2,20%). Далее идут Jusan Bank — 130,1 млрд (10,96%) и Bereke Bank — 108,4 млрд тенге (8,03%). Долгосрочные просрочки всего накопились на 889,2 млрд тенге.

По доле в ссудном портфеле лидер Jusan Bank с показателем в 10,96%. Больше ни у кого нет более 10%. Ближе всего «ВТБ Казахстан» с 9,85% (9,8 млрд тенге) и Bereke Bank — 8,03%. У остальных показатели намного ниже. Средний показатель по банкам — 3,53%

Если говорить о сумме просроченной задолженности по кредитам (включая просроченное вознаграждение), то тут в лидерах Kaspi Bank — 221,7 млрд тенге. Более 209,5 млрд у Jusan Bank, 186,8 млрд накопилось у Halyk Bank, еще 101,1 млрд тенге приходится на Bereke Bank. Общая же сумма равна 1 трлн тенге.

Итог и мнение эксперта

По итогу наиболее высокие показатели по закредитованности получаются у Jusan Bank. У него по всем трем видам просрочек показатель доли в ссудном портфеле выше 10% (16,45%, 15,76% и 10,69%). Чуть лучше дела у «ВТБ Казахстан» (12,91%, 11,43% и 9,85%) и Bereke Bank (11,96%, 8,86% и 8,03%).

Удивительны показатели банка «Фридом Финанс». Просрочки в этом банке имеют минимальные доли в ссудном портфеле — 1,01%, 0,38% и 0,04%.

«Во-первых «Фридом Финанс» не очень активен на рынке кредитования. Это не Kaspi Bank, не Halyk Bank. Он растет и развивается, банк молодой. Вполне возможно там очень щепетильно, прямо вручную, могут отбирать надежных клиентов. Во-вторых, там немного другая бизнес-модель. Это банковский холдинг. Там банк собирает прибыль и перечисляет ее брокеру. Потому он не очень активен на кредитном рынке. У него может быть и ноль процентов. Это меня не удивляет», — пояснил финансист Расул Рысмамбетов.

В то же время он отмечает, что низкие показатели других банков у него все же вызывают вопросы.

«Касательно низких показателей других банков — вопросы есть. В свое время, я напомню, «Цеснабанк», который мы спасали всей страной, обошелся нам чуть ли не дороже БТА. А ведь там несколько лет подряд было около 4%. Тут больше вопросов к методологии подсчета Нацбанка. Почему мы допускаем такое? Банки, когда дают отчет, особо не прячут просрочки. И если процент высок, то банк все это видит. Но если банки видят, то видят и остальные. По идее, тут вопросы к агентству финрегулирования, раз они считают что это нормально», — добавил эксперт.

Читайте также:

- Получится ли взять машину в кредит через старое льготное автокредитование в РК

- Казахстанцы смогут отказаться от банковского займа и микрокредита через eGov Mobile

- В апреле были получены новые кредиты на сумму 1,3 трлн тенге в бизнесе

- Как получить молодежный микрокредит под 2,5% годовых на развитие бизнеса

{kind=link}

{kind=link}