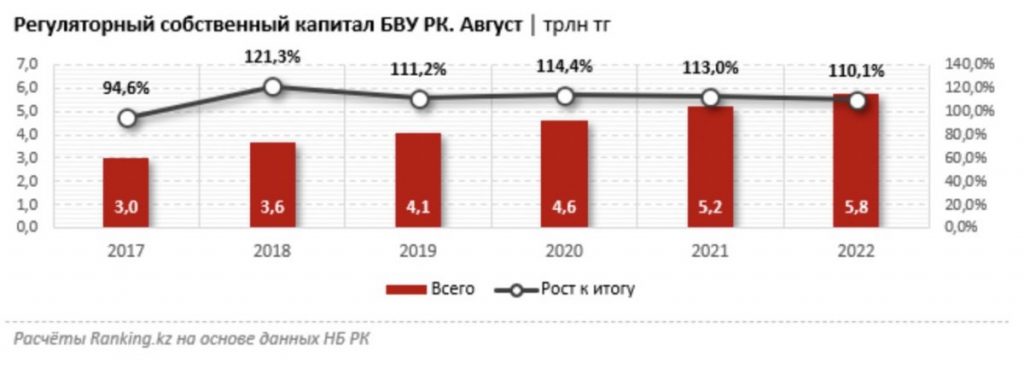

К 1 сентября текущего года регуляторный собственный капитал БВУ РК составил 5,8 трлн тг — на 10,1% больше, чем в соответствующем периоде прошлого года. За последние пять лет наблюдается постепенный рост показателя, в среднем на 14% в год. Об этом сообщает Bizmedia.kz — новости бизнеса.

В целом БВУ РК располагают значительным запасом прочности в виде собственного капитала: так, коэффициент достаточности основного капитала k1 составил 17,6%, k2 — 20,9%, что существенно превышает установленные законодательством нормативы и обеспечивает покрытие потенциальных рисков сектора, пишет Ranking.kz.

Международные рейтинговые агентства также подтверждают, что существенный объём собственного капитала оказывает положительное влияние на стабильность банковского сектора страны. В частности, Fitch Ratings отмечает, что БВУ РК демонстрируют устойчивость к внешним шокам ввиду значительного запаса капитала и ликвидности, а также хорошей прибыльности.

Что касается отдельных банков, то выполнение пруденциальных нормативов наглядно показывает как запасы капитала, так и уровень финансовой устойчивости.

Среди крупнейших БВУ РК наиболее высокий уровень достаточности собственного капитала демонстрирует Jusan Bank. Коэффициент достаточности основного капитала k1 составил 29,9% — почти в 4 раза больше по сравнению с установленным нормативом финансового регулятора, НБ РК. Тем временем коэффициент собственного капитала k1-2 составил 29,9% (в 3,5 раза больше регуляторного норматива в 8,5%), коэффициент собственного капитала k2 — 49,6% (в 5 раз больше норматива в 10%). Подобные высокие значения говорят о возможности банка ответить по своим обязательствам перед вкладчиками и демонстрируют высокий уровень устойчивости.

Следом по показателям идёт государственный Отбасы банк, работающий в рамках системы жилищных строительных сбережений. У этого фининститута коэффициент достаточности собственного капитала k1 составил 29,5%, k1-2 — 29,5%, k2 — 29,5%. Эти показатели также значительно превышают требования регулятора.

Замыкает тройку лидеров ForteBank: коэффициент достаточности собственного капитала k1 составил 19%, k1-2 — 19%, k2 — 19,7%.

В целом достаточность собственного капитала является одним из наиболее важных показателей надёжности банка и характеризует способность финансового института нивелировать возможные потери за свой счёт, не в ущерб клиентам.

Читайте также:

Объем кредитов с просрочкой NPL 90+ в банках РК в 2022 году равен 786 млрд тенге

{kind=link}

{kind=link}